Облигации считаются инструментом с фиксированным доходом и практически без рисковым. Купили бумагу, получаете купон каждые полгода или квартал. Причем заранее известный. Все это позволяет рассчитать до копейки сколько вы можете заработать на долговых бумагах.

Но все же и облигациям присущи риски. О них сегодня и поговорим.

Итак, поехали. Основные риски облигаций или как не потерять деньги.

Дефолт или верните мне мои деньги

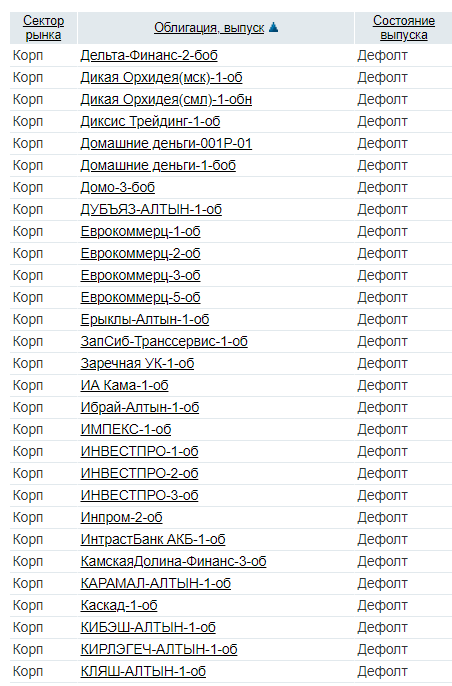

Когда компания не может найти вовремя деньги для выплаты очередного купона или погашения облигации, наступает технический дефолт. Если через 10 дней ситуация не разрешается - получаем дефолт.

Технический дефолт - это вовремя не поступившие деньги. А значит не работающие. Здесь мы имеем риск простоя денег. Ситуация неприятная, но не критическая. Потреплет немного нервов.

Гораздо опаснее, когда наступает дефолт по облигациям. Мы просто теряем деньги. От слова совсем.

Можно ли заранее избежать риск дефолта при выборе бумаг?

Точно быть уверенным нельзя. Но снизить вероятность в десятки (сотни) раз вполне реально.

Выбираем только государственные (ОФЗ) или муниципальные облигации. Они считаются менее рискованными. Да, чуть меньше доходность, чем по корпоративным. Но результатом будет практически нулевые риски возникновения дефолтов в будущем.

По государственным и муниципальным бумагам не было ни одного дефолта. Корпоративные выпуски облигаций насчитывают несколько сотен невыплат по обязательствам.

Как избежать риска по корпоративным бумагам?

Не гнаться за сверхдоходностью. Нужно трезво оценивать предлагаемую доходность по купонам.

В среднем по рынку доходность по бумагам составляет, например 10% годовых. А вам кто-то предлагает 15-20, 30-50%.

А почему? Повод задуматься.

Первый вариант. Когда эмитент проводит эмиссию, он ориентируется на действующую процентную ставку ЦБ. Крутые, крупные компании (типа Сбербанка, Роснефти) могут позволить себе предлагать более низкую доходность по выпускаем облигациям.

Почему? Во главе - надежность или низкие риски дефолта в будущем.

Середнячки или мелкие конторки вынуждены повышать ставки для привлечения инвесторов.

Зачем мне вкладывать деньги в какие-то неизвестные мне "Рога и копыта" под 10%, если такую-же прибыль я смогу получать по облигациям Сбербанка.

Насколько? Принцип простой. Чем меньше (неизвестные, рискованнее) компания, тем больше она вынуждена предлагать процентную ставку.

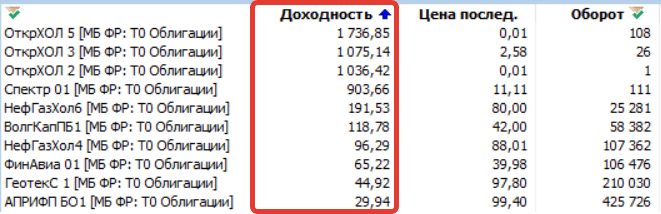

Если компания предлагает ОЧЕНЬ ХОРОШУЮ ДОХОДНОСТЬ - это повод сразу задуматься. Значит никто не захотел занимать ей деньги под более низкие проценты. А почему? Контора какая-то ненадежная, мутная. Хоть и предлагает хорошую ставку - лучше я постою в стороне.

Второй момент. Опытные игроки при возникновении проблем у компаний, стараются "скидывать" бумаги. И не влезать в такие рискованные сделки.

Котировки начинают снижаться. Доходность увеличивается. И на рынке появляются облигации с доходностью в десятки-сотни процентов годовых. Вопрос только в одном: А получите ли вы эту доходность в будущем? Или красивые проценты так и останутся на вашем экране.

Лучше выбирать известные надежные компании. Чем пытаться заработать на ловле высокий доходностей по мусорным облигациям.

Проиграть инфляции

Мы все вкладываем средства в долговые бумаги с главной целью - заработать прибыль. Выплаты фиксированные - и прибыль гарантированна. Вроде бы.

Но....

Многие почему-то не учитывают инфляцию.

Принесли вам бумаги 8% годовых. А за этот период инфляция в стране составила 10%.

И как бы мы получили прибыли и что-то заработали. А по факту реальная доходность составила "-2%".

На коротких периодах, можно примерно оценивать реальную доходность по долговым бумагам. Но все меняется, при увеличении срока обращения. Есть 10-ти летние, 15-20 и даже 30-ти летние бумаги.

Да, по ним дается более высокая ставка купона. По сравнению с короткими (3-5 летними). Но эта повышенная доходность может сыграть злую шутку в будущем.

Никто не скажет какая будет инфляция через год-два, а тем более через 10 лет. Будет снижаться или увеличиваться.

И здесь мы имеем неопределенность. Заработаем мы что-то в будущем. Или будем в убытке.

Что делать?

Правило простое. Чем длиннее срок обращения, тем выше риски. Или вероятность проиграть инфляции. Справедливости ради отметим, что на длинных облигациях можно и заработать при снижении инфляция в будущем.

Риск снижения стоимости

Вася хочет вложить деньги на 3 года. Что можно взять? 3-х летние облигации с доходностью - 8% годовых. Но этого Васе мало. Хочется больше денег. Смотрим дальше. Есть бумаги, дающие 10% годовых, но со сроком обращения - 10 лет.

"Беру их" - думает Вася. Через 3 года продам. Все-таки доходность выше на 25%.

Прошло 3 года. Вася решил продать все бумаги. А его ждал сюрприз. Рыночная стоимость облигаций в портфеле снизилась на 30%. Делать нечего. Деньги нужны срочно. Продаю.

На купонах заработал 30%. Облигации продал с убытком 30%. Результат за 3 года - ноль рублей ноль копеек. Прекрасная инвестиция.

Откуда пришла беда?

Центробанк увеличил процентную ставку в 1,5 раза. Например, было 7%. Стало 10.

Новые бумаги, выпускаемые эмитентами должны ориентироваться на нее. Если раньше можно было предлагать доходность в 8%, то сейчас минимум 11-12%. Иначе никто не будет покупать.

Ок. На рынок хлынули более доходные бумаги. С купонам в 12% годовых.

А что со старыми облигациями? Они уже никому из покупателей не интересны. Зачем мне платить 1 000 рублей и получать 8% годовых или 80 рублей, когда за эти же деньги могу вложиться под 12%. И получать 120.

Хотите, чтобы я их купил, снижайте цену. Насколько? Чтобы соответствовать текущей среднерыночной доходности.

За 1 000 рублей точно не возьму. И даже за 800-900. А вот рублей за 650 может быть. И продавцам ничего не остается как снижать рыночную стоимость старых низкодоходных облигаций.

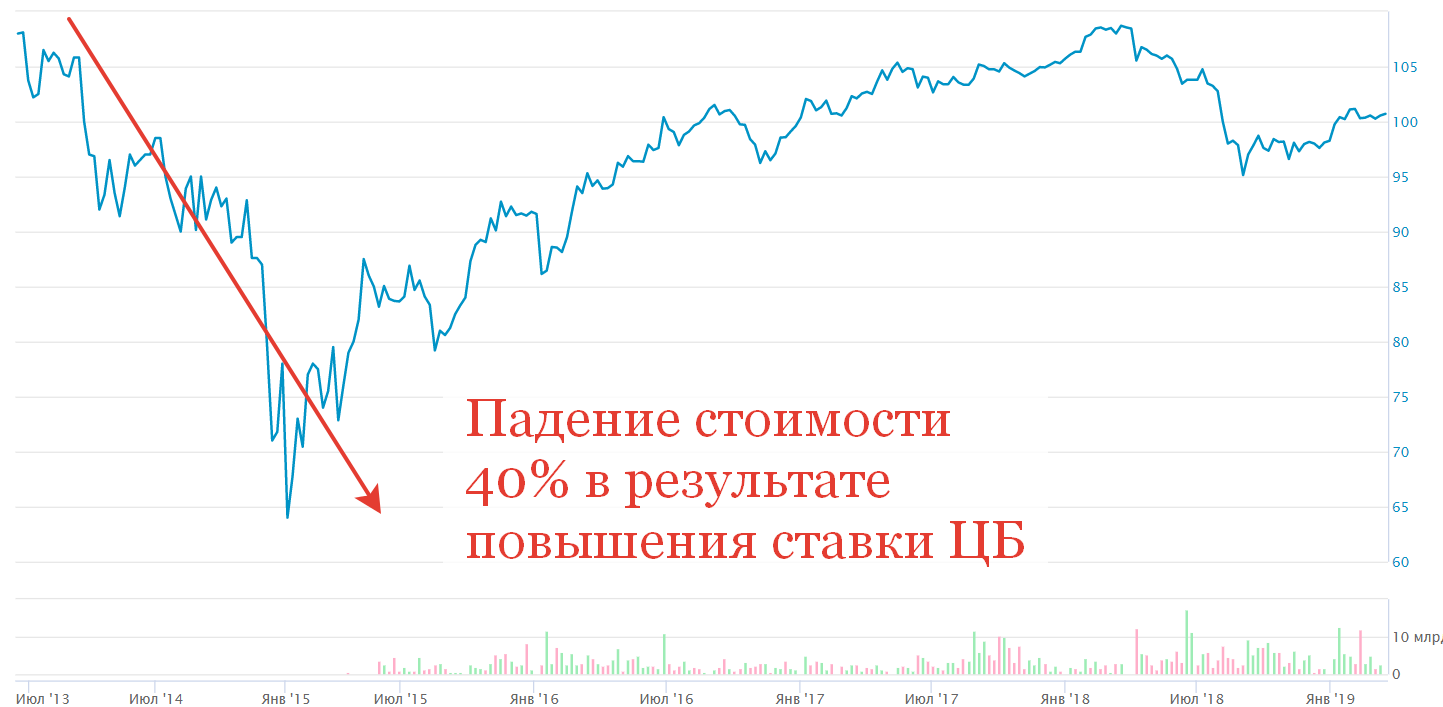

На конкретном примере. В 2013-2014 гг. Центробанк резко поднял процентную ставку. Котировки ранее выпущенных облигаций со старой доходностью снижались на десятки процентов.

Позже, по мере уменьшения ставки ЦБ, котировки понемногу восстанавливались. Но на это ушли годы.

График офз-26207. Бумага выпущена в 2012 году с купонной доходностью - 8,15%. Срок обращения - до 2027 года.

Когда ставка ЦБ увеличилась до 14%, котировки упали в пол.

Как избежать рисков?

Проблема не актуальна, если держать бумаги именно до погашения. Тогда по барабану, сколько ваши облигации стоят на рынке. Хоть 1 копейку. В конце срока обращения вы получаете обратно свой номинал.

Выбираем бумаги со сроком обращения примерно равному вашему горизонту инвестирования.

Хотите вложить деньги лет на 5. Ищем бумаги, у которых погашение состоится в это время (плюс-минус несколько месяцев). При приближении срока погашения - рыночная стоимость облигации всегда стремится к номинальной.

Для тех кто хочет рискнуть и вложиться в более доходные, но длинные бумаги - есть простое правило.

При низких действующих процентных ставках - лучше обратить внимание на короткие облигации.

При высоких процентных ставках ЦБ - смотрим на длинные.

В чем логика? Государству, в лице ЦБ, не выгодны высокие процентные ставки. И по возможности он стремится их снижать.

Попытка уйти от риска падения облигации - главное заблуждение инвесторов

Валютный риск

Покупаем иностранные облигации или отечественные, номинируемые в иностранной валюте (евробонды). Получаем доход в долларах или евро.

При ослаблении рубля - получаем двойной доход. В виде купонов и валютной переоценки инвестиций.

Если курс рубля по отношению к валюте повышается со временем, этот рост может съесть значительную часть прибыли и даже загнать в убытки.

Купил еврооблигацию за 1000 долларов. С доходностью 5% годовых. Отдал за это 66 тысяч рублей (по текущему курсу).

Через год стоимость доллара снизилась на 10%. И вроде бы в долларах получил прибыль ($50 по купонам), а в рублях оказался в минусе (-5% убытка).

Дайте ликвидности

Лучше избегать бумаг с низким объемом торговых сделок. Дефицит покупателей и продавцов неизбежно приводит к расширению торгового спреда.

Размер спреда может составлять несколько процентных пунктов.

Покупая бумаги с низкой ликвидностью - вы изначально будете платить чуть выше ее справедливой стоимости. При продаже - придется скидывать ценник, чтобы заинтересовать покупателей.

Купили облигацию за 100% от номинала. Через некоторое время вам нужны деньги и вы решаете ее продать. А покупать ее за уплаченную вами цену никто не желает. Максимум что вам предлагают - 95%. Что делать?

Либо соглашаться. Либо ждать хорошего предложения. Правда неизвестно сколько на это уйдет времени, может дни. Может недели.

Самая жесть - это когда вообще нет покупателей (представьте и такое бывает). Либо сидят наглые спекулянты. И предлагают выкупить облигации по смешной цене. Процентов за 50-70%.

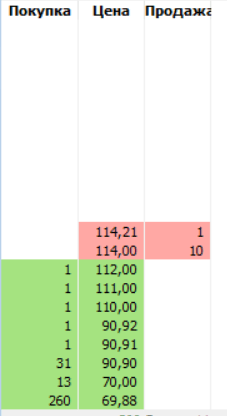

Для примера. Стакан предложений на покупку и продажу по одной из неликвидных облигаций. Разница между лучшими предложениями (спред) - 2 рубля. Или чуть меньше 2-х процентов.

Если бы у вас на руках было бы более 3-х облигаций, то сверх этого количества пришлось бы продавать уже по 90 рублей с копейками.

Тогда спред составил бы 20%. Это просто огромный показатель.

Оферта

В эту ловушку часто попадают новички. Выбирающие бумаги по заявленной доходности.

Нашел длинные облигации (10-ти летние и выше) с очень хорошей доходностью. Купил и доволен. Размер годового купона зафиксирован за долгие годы. Бумага каждый год будет приносить высокую прибыль.

Пройдет время (несколько месяцев или лет). А тут раз и оферта по облигациям. Компания принудительно погасила облигации и выплатила их владельцам номинальную стоимость.

Для инвестора это потеря будущих доходностей. Спустя время можно не найти аналогичные доходности на рынке. И придется покупать новые бумаги с меньшим купоном. Но это не так страшно.

Проблема оферты в том, что бумаги могли покупаться по цене выше номинала. Например, по 110% от номинала или 1100 рублей за облигацию. А в момент оферты эмитент возвращает 1000 рублей. Сразу убыток минус 10%.

И реальная прибыль в виде полученных высоких купонов за этот период снижается.

Налоги

Купоны по облигациям - это прибыль. А на нее у государства свои виды. Нужно делиться. Отдать 13% от прибыли в виде налогов.

Имеете 100 рублей прибыли или 10% годовых в виде купонного дохода. Пожалуйста будьте добры отдайте 13 рублей (на самом деле никто вас не спрашивает. Купоны падают на счет инвестора уже очищенные от налогов).

В реальности чистая прибыль после уплаты налогов с 10% снижается до 8,7% годовых.

А в чем риски?

По государственным, муниципальным и некоторым корпоративным облигациям налог на купонную доходность не взимается.

Получаем, при одинаковой заявленной ставке купона у разных облигаций, мы может получать разную доходность.

Добавлено январь 2022.

С 2021 года купонный доход по всем облигациям облагается налогов по ставке 13%. Подробности писал здесь. Также рекомендую почитать как уменьшить налог на облигации законными способами.

Рекомендую: Осторожно! Старые облигации.

Политика и экономика

"А из нашего окна площадь Красная видна....." Сергей Михалков.

Помните такое стихотворение из детства?

Политика тоже может оказывать сильное влияние на рыночную стоимость бумаг. Война, санкции, экономическая нестабильность, кризисы и много чего еще. Эти явления трудно прогнозировать.

Принцип простой - чем более развитое государство, тем ниже риски. Америка, Канада, Австралия, Западная Европа, Япония.

В зоне повышенного риска - развивающиеся страны. В том числе и Россия.

Даже небольшое потрясение внутри страны, может спровоцировать отток инвесторов с долгового рынка.

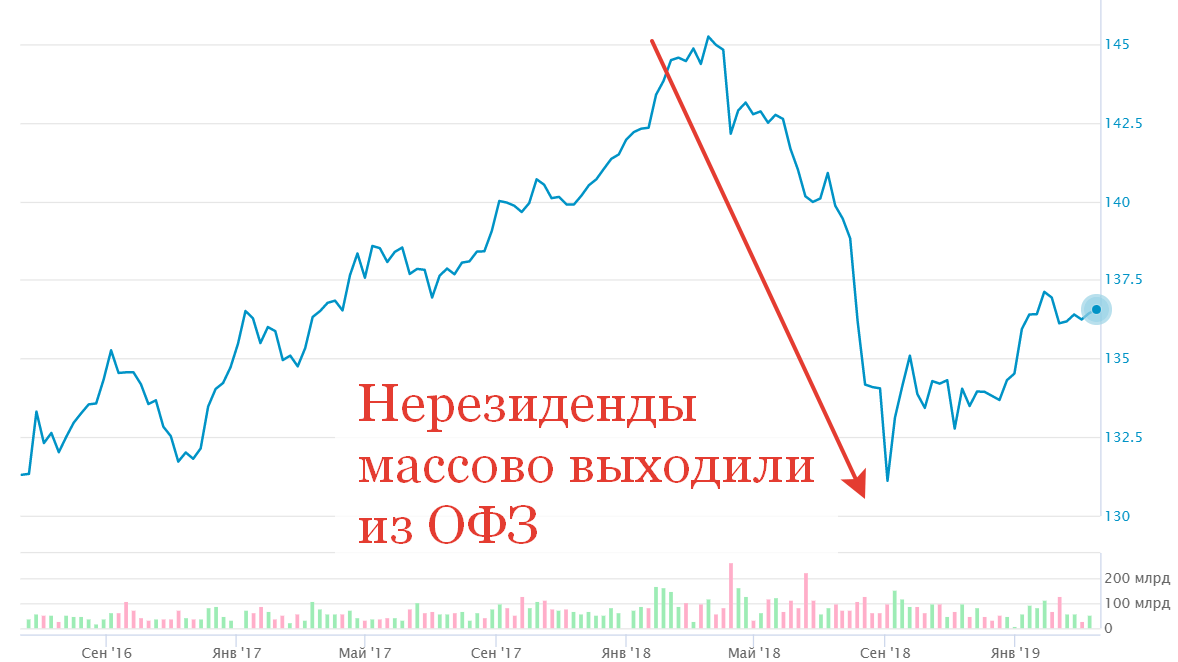

Например, доля иностранных инвесторов в государственном долге (ОФЗ) страны в разные периоды составляло от 20 до 70%.

Массовый выход (распродажи) создают перекос в балансе спроса и предложений. И толкает котировки вниз.

Так было в 2018 году. Ничего не предвещало беды. Процентные ставки не менялись. Государство исправно платило по своим обязательствам по облигациям: купоны, погашение облигаций.

И тут бац ... новый виток санкций. Буржо инвесторы стали скидывать бумаги. Снова падение ...

Максим, доброго дня и с Новым 2022 годом! Благополучия и здравия!) В разделе «налоги» есть упоминание об отсутствии налога на прибыль по офз и муницип. Тут надо поправить, ведь с 2021 налоги начали брать и с офз и муни : /

Спасибо за полезные статьи!

Спасибо за пожелания! Взаимно!

Внес правки в статью. Благодарю за замечание.