В апреле-мае 2021 года УК Атон просто завалила рынок своими биржевыми фондами. Свет увидели 17 продуктов с разными стратегиями. Про несколько фондов (на развивающиеся рынки, акции стоимости США и российские акции+) я уже делал обзоры. Настала очередь "следующей жертвы" - под прицел попали облигационные фонды. В линейке Атона их три (возможно пока три) с говорящими названиями (постепенно буду добавлять ссылки на обзоры):

- Надежные облигации (AMIG);

- Российские облигации+ (AMRB);

- Доходные облигации мира (AMHY).

Начнем по порядку, с первого в списке: АТОН - Надежные облигации. Тикер на бирже AMIG. Проведем краткий обзор дабы понять, стоит ли инвестировать в БПИФ AMIG.

В середине 2022 года все три фонда по решению УК прекратили деятельность

Основные условия фонда AMIG

Инвестиционная стратегия.

Один из наиболее широких биржевых фондов: в нем собрано более 2 300 высококачественных корпоративных облигаций США с инвестиционным рейтингом. Стратегия фонда заключается в следовании за Markit iBoxx USD Liquid Investment Grade Index: в индекс входят долговые бумаги только компаний с рейтингом инвестиционного уровня хотя бы одного из международных агентств, он ребалансируется раз в месяц и приносит купонный доход в долларах около 2-3% годовых.

AMIG является фондом фондов. В основе - иностранный ETF - iShares iBoxx $ Investment Grade Corporate Bond. Тикер LQD. Все поступающие купоны - реинвестируются.

Комиссия БПИФ AMIG - 0,7%.

Дополнительно: скрытые расходы в виде комиссии ETF LQD - 0,14%.

Суммарные расходы российского инвестора при владение фондом AMIG составляют 0.84%.

С 1 июля по фонду была снижена комиссия на 0,15% - с учетом этого совокупные издержки инвестора составят 0.69% (0.55 от УК Атон + 0,14% иностранного фонда).

AMIG - быть или не быть?

Все вышеперечисленные данные взяты с официальной страницы фонда УК АТОН. Больше никакой полезной инфы я для себя там не нашел. Поэтому обратимся к первоисточнику - ETF LQD.

Озвучу несколько полезных данных и выводов, которые можно сделать.

Фонд LQD является одним из самых капитализируемых в мире (входит в топ-5 среди фондов на облигации) - под управлением более $40 млрд. Работает аж с 2003 года. Отлично. Говорит о высокой популярности среди инвесторов со всего мира.

Внутри не только бумаги США (их доля около 86%), есть облигации из Англии, Японии, Канады. Инфа просто для информации.

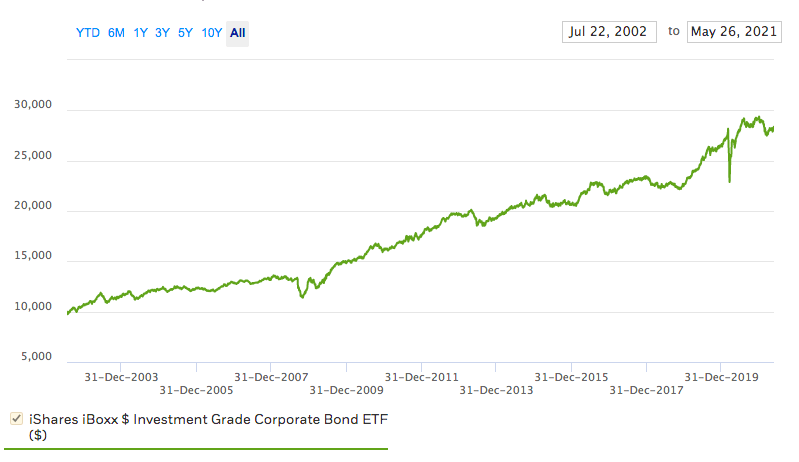

График исторической доходности ETF LQD. В плане анализа доходности (типа как же хорошо рос фонд в прошлом) - бесполезная информация. Доходность облигаций во многом зависит от процентных ставок в стране. Раньше они были совершенно другие. Для примера в РФ в 2014 году ОФЗ давали купонами по 15-17% годовых. Найдете ли вы сейчас что-то подобное? Точно нет. Аналогичная картина будет и с нашим подопытным. Какая разница, что было в прошлом?

На графике в первую обращаем внимание на возможные просадки и периоды плато.

Периодически случаются небольшие просадки в 5-6%. На выход из которых (восстановление до прежнего уровня) уходит в среднем около 8-10 месяцев.

Это я к тому, что на короткие сроки вкладываться в фонд LQD (или AMIG) нецелесообразно. Всегда есть риск уйти в коррекцию.

Текущая доходность к погашению ETF LQD - 2,35%. На фоне низких ставок в мире - выглядит неплохо. Но все портят комиссионные (0.84% в год), откусывающие больше ТРЕТИ от потенциальной доходности. И грубо говоря, ожидаемая реальная доходность российского фонда AMIG снижается до скромных 1,5% в год.

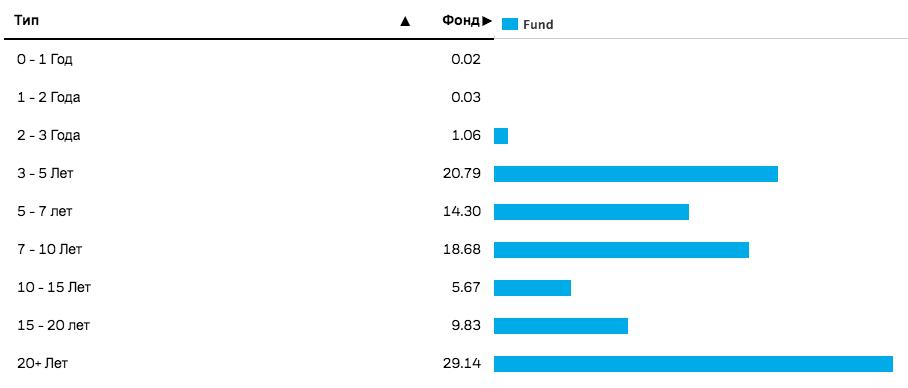

В составе фонда в основном средние и длинные бумаги. Обычно чем длиннее срок до погашения, тем большую доходность дает облигация. Но нужно смотреть на все это в комплексе. И длина (вернее срок обращения) не всегда хорошо.

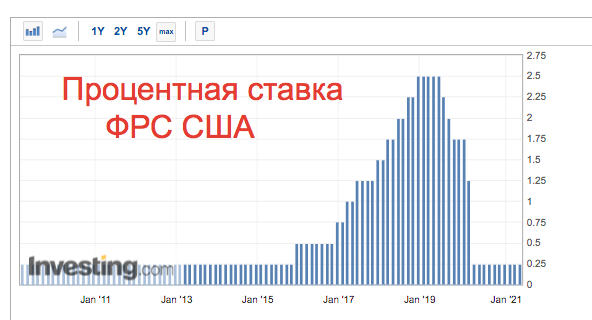

Доходность облигаций США зависит от ставки ФРС. Сейчас ставка практически на нуле (0.25%) и падать ниже практически некуда. И с большей долей вероятности она будет увеличиваться в будущем. А что происходит при росте процентных ставок? Котировки обращающихся облигаций снижаются. И сильнее всего страдают длинные бумаги.

Кто захочет покупать старые 20-ти летние бумаги с доходностью, например 1,5%, если на рынок будут выходить новые облигации с доходностью например в два раза выше? Чтобы заинтересовать покупателя нужно будет снижать цену.

Для оценка риска смотрим параметр модифицированной дюрации. У фонда LQD (и соответственно у БПИФ AMIG) он составляет 9,5%.

Модифицированная дюрация показывает насколько изменится рыночная цена облигации при изменении ставки на 1%.

Представьте, что мы вложили деньги в фонд AMIG. Через шесть лет купонами нам накапает примерно 15%. За вычетом всех комиссий за управление - реальная доходность составит чуть меньше 10%.

Что произойдет с котировками фонда, если ФРС за эти шесть лет поднимет ставку хотя бы на 1%? Они упадут на величину дюрации. В нашем случае на 9,5%.

И вот какая интересная картина получается. За шесть лет инвестиций ваша доходность составит менее полпроцента!

Резюмируя

Плюсы AMIG:

Сама стратегия фонда AMIG - отличная. Широкая диверсификация среди бумаг инвестиционного уровня. За счет ставки именно на корпоративные облигации - получаем прибавку по доходности (по сравнению с гос. бумагами) без потери кредитного качества.

А дальше одни минусы:

По моему мнению, соотношение потенциальной доходности фонда и всех расходов на управление - просто чудовищное. При текущих условиях отдавать треть прибыли (а возможно даже больше)? Лично меня жаба бы задушила. Очень напоминает схему, по которой работают хедж-фонды.

Сейчас не совсем выгодное время инвестировать в длинные облигации (но это претензия не к фонду, а к ситуации в мире).

А когда будет подходящее время?

Полезно знать!

При низких ставках - избегать облигации (или фонды облигаций) с высокой модифицированной дюрацией.

При высоких ставках (и прогнозах к их будущему снижению) - бумаги с большей дюрацией будет смотреться предпочтительнее.

Удачных инвестиций в правильные низкозатратные фонды!

Почитать на досуге про другие фонды: Реальные комиссии российских ETF и БПИФ на Московской бирже

Здравствуйте Максим.

Вопрос немного не в тему.

Почему наши за основу берут не самые популярные индексы (на америку, на мир) ?

Почему никто не додумался сделать оберту для ETF на reit ???

ХЗ. это надо спросить у УКашек.

Возможно они проводят какой-то опрос у себя, по поводу востребованности того или иного продукта. И то что можно будет более-менее выгодно перепродать нам выкатывая «новые» фонды на Мосбирже. Особенно хайповые темы — типи Био…. и прочих технологий. Весь мир — это же так скучно. Особенно если посмотреть его доходность за прошлое десятилетие — и сравнить с US — как то становится печально.

Далее — а зачем вам reit, если вы не будете получать дивы? Реинвестировать? А смысл?

Мне кажется для российского инвестора — это будет гремучая смесь: высокие дивиденды=высокие налоги (напомню ставка налога 30%) + комса самого фонда (а по факту двух (+РФ). И в итоге от высокой дивидендной доходности больше половины будет теряться на налогах и комиссиях. Как то не очень здраво.