Продолжаем разбираться в вопросе - какой портфель выгоднее иметь: в равных долях или взвешенный по капитализации (начало - часть первая и вторая). Сегодня решим задачку про инвестиционный портфель.

Задачка:

"Есть портфель, состоящий из десяти акций с равным весом. В течение следующих десяти лет котировки компаний двигались то вверх, то вниз. Но по итогу десятилетия все вернулись в точку старта. То есть по отдельности каждая акция показала ноль процентов роста. Дивиденды не выплачивались ни разу. Пополнений портфеля не было.

Стоимость портфеля за это время выросла в 2 два раза! Как такое возможно?

Наверное, большинство уже догадалось . Но на всякий случай открою секрет, откуда появилась прибыль в портфеле при нулевом росте каждой из акции

Ищем самую выгодную акцию

Для наглядности упростим портфель до двух бумаг. И возьмем горизонт не десять, а всего три года.

Для разминки простая задачка:

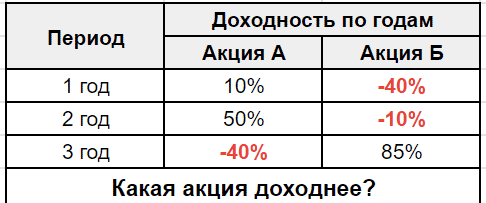

У нас есть две акции: A и Б.

- Акция А в первый год вырастает на 10%, во второй на 50%, а в третий год падает на 40%.

- Акция Б в первые два года падает на 40 и 10% соответственно. В третий год котировки растут на 85%.

Вопрос: какая акция по итогам трех лет принесет больше прибыли? И примерно сколько?

Для наглядности привожу таблицу с доходностями:

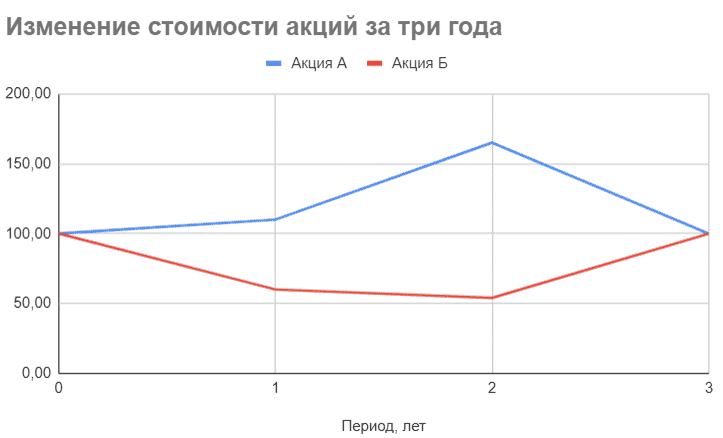

Если не сильно вдаваться в математику, то интуиция должна подсказать, что обе акции должны быть в плюсе. По первой акции два года подряд идет рост на 10 и 50% (что в сумме даст 60), уберем из этого убыток в 40%. И должно остаться в районе 20% прибыли.

По бумаге Б мы получаем убыток за два года 40 и 10% (в сумме это 50). Но рост на 85% в третий год должен с лихвой отыграть падение. Да еще и оставить инвестора с прибылью в 35%.

Ответ: Акция Б более доходная, так как принесла около 35% прибыли.

Неправильно. Обе акции показали одинаковую нулевую доходность. За три года котировки вернулись в точку старта.

При цене каждой акции в 100 рублей (фунтов, евро или долларов) выглядеть это будет примерно так.

Почему так получилось?

Складывать или перемножать?

Напомню кто забыл, что доходности (как и убытки) нужно не складывать, а перемножать. 100 рублей вложенных в банк под десять процентов годовых за два года принесут не 20 рублей (10% от 100 х 2 года), а на целый рубль больше. Как-никак сложный процент в действии. )))

Как растет вклад в банке:

- 1 год - 100 рублей х 10% = 110

- 2 год - 110 рублей х 10% = 121

Или проще:

- 10% - это коэффициент 1,1.

- Два года - это 1,1 во второй степени или (1,1 х 1,1). В обоих случаях получаем 1,21.

Умножаем полученный коэффициент на первоначальную сумму денег - получаем конечный результат: 100 рублей х 1,21 = 121 рубль.

С убытками проводим аналогичные действия, только не прибавляем к единичке, а отнимаем.

Убыток -20% - это 0,8. Прибыль 20% - это 1,2.

А теперь вернемся к нашим баранам. То есть акциям А и Б.

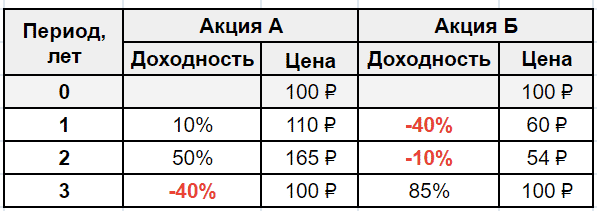

Акция А: Ряд доходностей и убытков (+10 / +50 / -40%) переводим в коэффициенты и перемножаем - 1.1 х 1,5 х 0,6 = 1. Умножаем 1 на первоначальный капитала 100 рублей. Доходность нулевая.

Акция Б: 0,6 х 0,9 х 1,85 = 1. Тоже нет доходности.

Откуда прибыль в портфеле?

Как из нулевой итоговой доходности появляется прибыль?

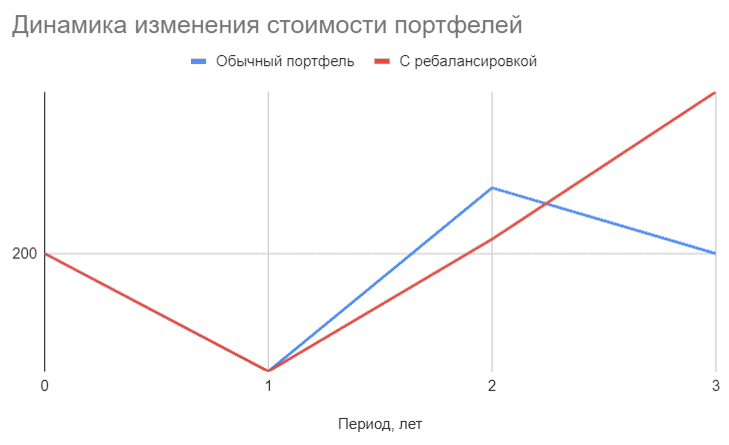

Излишняя доходность берется от ребалансировки акций. После каждого года мы выравниваем разъехавшиеся веса. Продаем часть сильно выросших бумаг, на эти деньги докупаем то, что продается сейчас с дисконтом. Кстати, в асеталокейшен заложен тот же принцип.

В нашей задаче про две акции это выглядело бы так:

После первого года, стоимость пакета акций A увеличилась до 110, пакет из акций Б упал до 60. В сумме это 170 рублей. Мы должны уровнять их стоимость в портфеле. Для этого мы продаем часть выросших акций на сумму 25 рублей, а на эти деньги покупаем упавшие бумаги. Чтобы каждая акция была куплена на 85 рублей.

На следующий год повторяем процедуру. И так далее.

В итоге по нашей задаче из двух акций, регулярные ребалансировки позволили за три года из нулевого роста акций выжать 25% прибыли практически из воздуха. Портфель с ребалансировкой бумаг обогнал обычный портфель, который по сути являлся взвешенным по капитализации.

В равновзвешенном портфеле из нескольких десятков акций будет работать тот же принцип.

Главный недостаток?

Минус такого подхода тоже есть. За счет регулярных ребалансировок мы постоянно подрезаем крылья будущему чемпиону. Компания, которая способна в перспективе показывать ошеломительные темпы роста и озолотить инвестора, купившего (и что самое главное, не продавшего ее). Это как с биткоином. Те кто купили, его в первой половине 10-х годов озолотились. Если конечно не скинули его раньше после роста к примеру в пять-десять раз!

Хотя с другой стороны, применяя взвешенный по капитализации подход к компаниям из России, наверное трудно представить, что у нас взлетят несколько компаний, в десятки-сотни раз увеличат свою капитализацию на бирже (а вместе с ней и капитал инвестора). Давайте будет честны, российский рынок - это преимущественно акции стоимости, которым ошеломительный рост не светит. А вот серьезные падения случаются чаще. У любой компании. Сознательно ограничивая долю любой акции, мы как бы уходим от повышенного риска. Теряя в одном, мы получаем преимущество в другом.

Для примера, посмотрите на акции Сбербанка. Всего за полтора десятилетия я насчитал восемь просадок на десятки процентов. И это голубая фишка страны. Что же говорить про компании поменьше. Волатильность и риски запредельные.

Обратите внимание на американские индексы DOW JONES и S&P 500. Они абсолютно не похожи друг на друга. И по количеству (500 компаний против 30), и по критерию попадания в индекс, и по выделению веса компаниям (по капитализации или по цене акции). Но между тем - они двигаются примерно одинаково. Статистика за много десятилетий подтверждает это.

Дальше мы попробуем понять по каким принципам составить равновзвешенный портфель из российских акций.

Отличная статья. Все по полочкам. Ждём продолжения.

Да что же такое! На самом интересном месте. ))) И вопрос как не купить Юкос и когда перестать его докупать при ребалансировках остался нераскрытым. Ждем продолжения.

Справедливости ради надо отметить, что в первой задаче акция подешевеет на 1%, а акция Б подешевеет на 0,1%))

Статья отличная! Про ребалансировку догадался, основываясь на знаниях из старых Ваших статей!

Спасибо за труд!

1% и 0,1% — это я округлил. Не хотелось погрязнуть в сотых-десятых процентах. )))

Вот, интересное время: вроде умом понимаешь, что усредняться надо, но а) страшно, б) денег свободных мало. Да и в деньгах сравнивать цены — так себе занятие. Нужен более стабильный измеритель с несомненной ценностью.

Северсталь стоила 25 банок сгущенки, нынче — 8-9, Норникель 300, щас 170. Сидишь и думаешь: цены вкусные какие.. но лучше уж сгущенки купить. А то сахаром затариться; срок годности выше — точно не прогадаешь.

За цикл статей по сабжу благодарю. Действительно, надо мыслить шире стандартных рекомендаций для новичков.

Добрый день!

В тему мысли об акциях стоимости. Для России пополнение «равновзвешенного портфеля» будет приводить к покупкам при снижении стоимости акций к СЧА конкретной компании в момент пополнения. Что очевидно хорошо.

В тему мысли комментария Джелара. Каждое пополнение равновзвешенного портфеля будет приводить к «сравнению» компаний из этого вашего личного индекса между собой и покупке подешевевшей компании по отношению к другим. Т.о. сгущенка уже излишня )).