В январе 2019 года Сбербанк запустил биржевой пиф (БПИФ) на российские государственные облигации или ОФЗ. БПИФ получил гордое название "Фонд Индекс МосБиржи государственных облигаций". Торгуется под тикером SBGB.

В итоге мы получаем нечто среднее между обычными ПИФами и ETF. Для нас, инвесторов разница в том, что биржевой фонд можно купить (и продать) на бирже как и обычный ETF. Через российских брокеров. Не обязательно обращаться в Сбербанк.

Что внутри

SBSG формируется на основании индекса Московской биржи, с одноименным названием (Индекс МосБиржи государственных облигаций, но другим тикером - (RGBITR).

Бумага покупаются в аналогичных пропорциях, что и в бенчмарке.

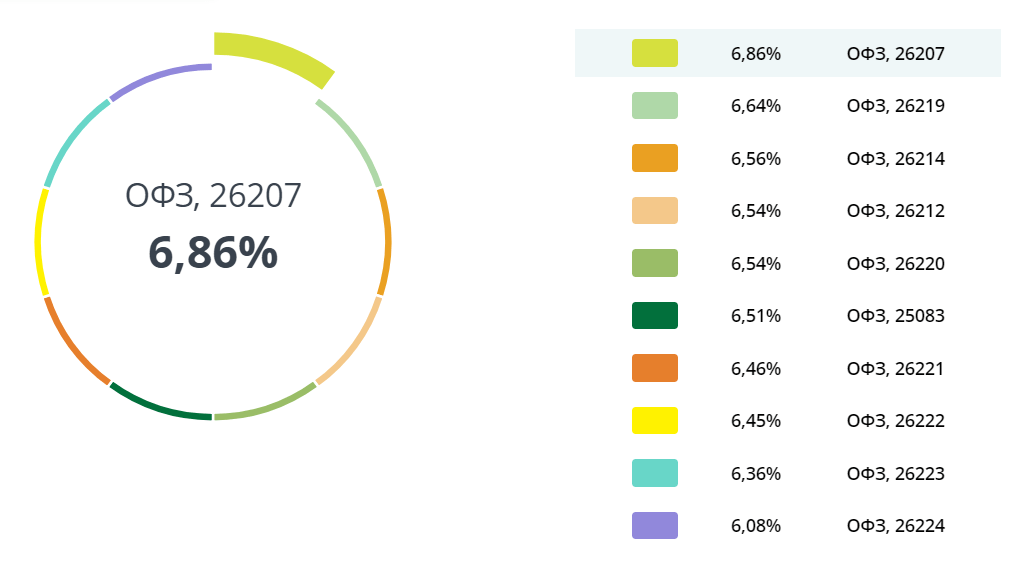

Состав фонда

В фонд входит 18 ликвидных государственных облигаций с постоянным купоном, но разными сроками обращения. От 1 года до 15 лет.

На официальном сайте Сбербанка указана информация о составе БПИФ и пропорциях бумаг, входящих в структуру фонда.

Но она какая-то укороченная. Показаны только первые 10 облигаций с наибольшим весом.

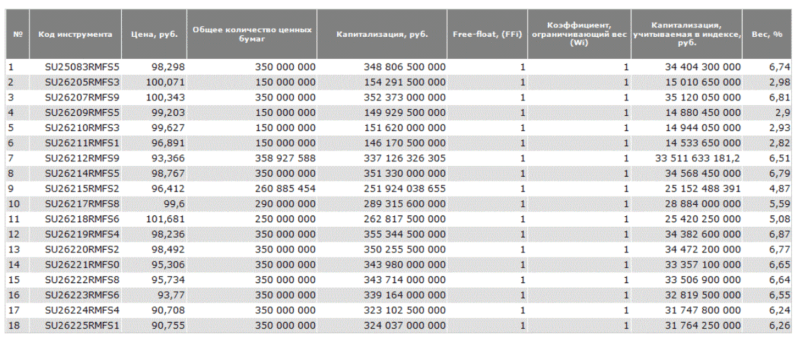

Если нужен полный список, тогда нам необходимо смотреть на индекс полной доходности RGBITR. На сайте Московской биржи.

Комиссии и расходы инвестора

Сбербанк обещает брать с инвестора не более 0,8% в год. От суммы купленных активов фонда .

Списание комиссии происходит аналогично обычным ETF. Ежедневно равными долями. Закладывается в стоимость пая. Вернее вычитается из него.

Старт инвестиций начался с 1 000 рублей. Как и обычных облигаций. Ну а дальше, рыночные котировки. За счет роста индекса, постепенно будет повышаться стоимость пая.

Купоны по облигациям

Сберовский SBGB ориентируется на индекс полной доходности RGBITR.

Полная доходность означает, что все денежные средства, получаемые в виде купонов - реинвестируются. Увеличивая стоимость пая (или индекса) на аналогичную величину.

Конкурент фонда SBGB - фонд на корпоративные облигации SBRB. Что выбрать инвестору? Сравнение и помощь в выборе фонда: SBGB против SBRB?

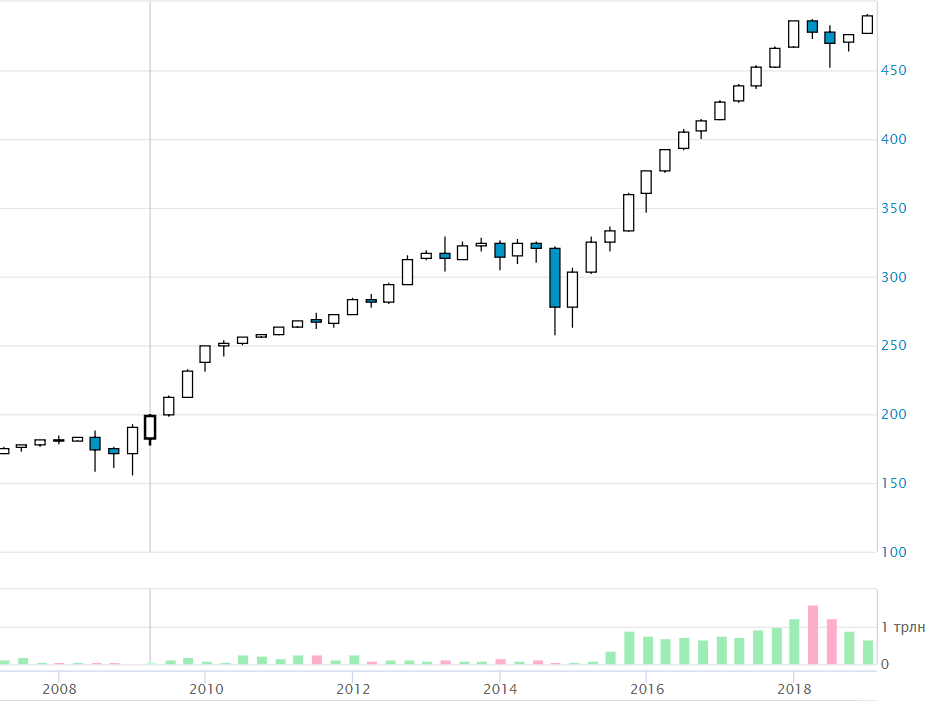

Сравнение с бенчмарком или доходность SBGB

Оценить показатели фонда (ту же доходность например) пока не представляется возможным. Слишком мало времени для анализа.

Единственное, что нам доступно - это бенчмарк, индекс RGBITR. Ведь Сбербанк повторяет его структуру и пропорции (по крайней мере так он говорит).

В идеале, если SBGB будет точно следовать за эталоном, мы можем проанализировать доходность за прошлые периоды.

За десять лет общая полная доходность (с учетом реинвестирования купонов) индекса RGBITR составила 144%.

Переводя на среднегодовую доходность получаем - 9,4%.

Правда за это время среднегодовая инфляция в стране была - 7,3%.

ИТОГО: получаем реальную доходность на уровне 2,1% годовых.

Не забываем еще учесть (вернее вычесть) комиссию Сбербанка за владение паями - 0,8% в год. И вообще печально становится.

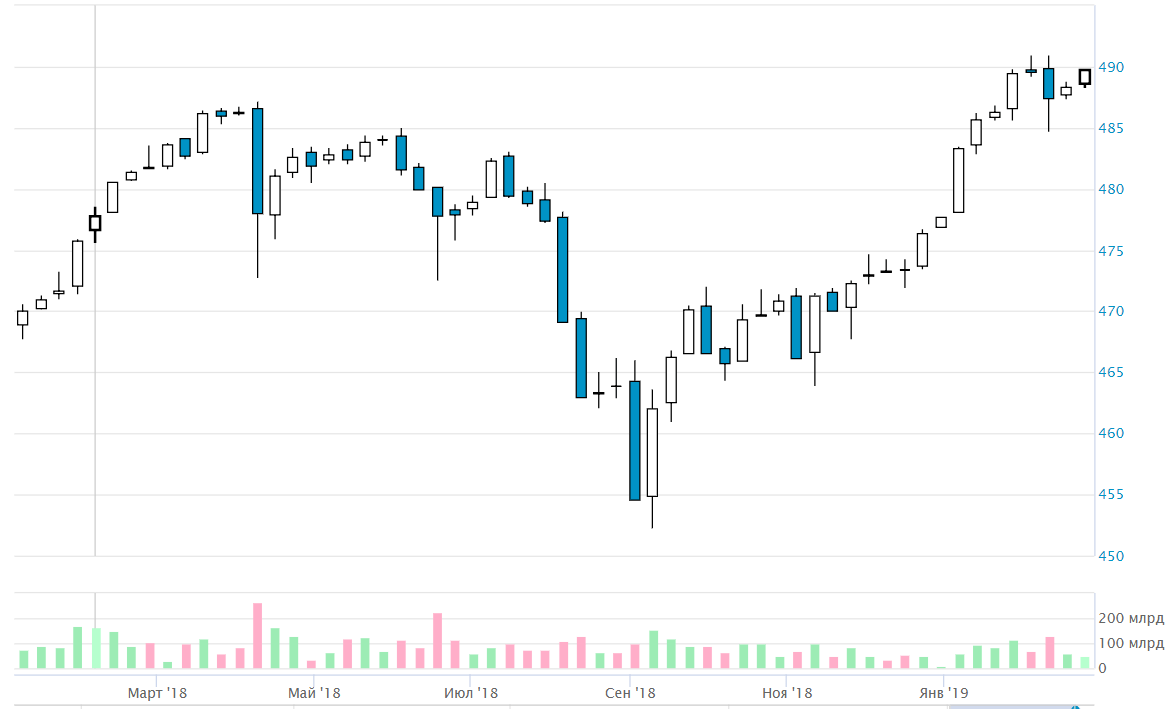

График за последний год. Грязная доходность индекса - "+2,9%". Без инфляции и без комиссии. С их учетом - мы в убытке.

Плюсы и минусы ПБИФ на облигации

Появление нового фонда (путь даже и БПИФ) - это дополнительная конкуренция среди провайдеров ETF. Возможно в будущем, с увеличением количество подобных предложений, мы увидим снижение комиссионных сборов за владение паями.

Текущая комиссия SBGB Сбербанка - 0,8%. Если сравнивать с просто ПИФами - это огромный прорыв. При средней стоимости владения паями в 4-5% в год, ставка в 0,8% - просто халява.

Да и по сравнение с ETF от Finex, фонд Сбербанка выигрывает (хоть и не намного) по комиссиям 0,8 против среднего в 0,9%. Хотя у Финекс в запасе есть FXRU с таксой в 0,5%. Но он нацелен на еврооблигации. Каждая евробумага стоит тоже от 1 тысячи (только долларов) до 100 тысяч.

Если сравнивать с комиссиями западных ETF, то мы отстаем в развитии лет так на 10-15. Сейчас аналогичные фонды облигаций (только зарубежные) берут с инвесторов раз в десять меньше (0,08-0,1%).

Дополнительно к плюсам относим

Надежность. Самый надежный банк страны вкладывает деньги в самые надежные долговые бумаги в стране. Что может быть надежнее.)))

Ликвидность на бирже. Сбербанк сам выступает маркет-мейкером. Купить и продать можно в любое время по справедливой цене.

Доступный порог входа. 1 пай от 1 тысячи рублей. Естественно, стоимость со временем будет повышаться. Но это не будут заоблачные котировки в десятки тысяч за одну бумагу. В среднем рост котировок будет на величину среднего годового купона.

Диверсификация. В одном флаконе мы получаем 18 государственных облигаций.

Инвестиции для ленивых. Идеальный вариант для новичков. И людей "не в теме". Не горящих желанием разбираться. Чего купить? Как все это выбрать? И прочее прочее. Внес деньги и купил на все один фонд с ОФЗ.

Связка с ИИС. Фонд можно покупать на инвестиционный счет. И получать налоговые вычеты.

Налоговые льготы. Купоны по гос. облигациям не облагаются налогами. И при владение ими (в том числе и паями самого фонда SBGB) более 3-х лет, инвестор получает освобождение от уплаты налогов при продаже. На 3 миллиона за каждый год.

Реинвестирование прибыли. Хотя для кого-то это будет минус. Все поступающие купоны, закладываются в цену пая. И освобождает инвестора постоянно что-то докупать на эти деньги.

Минусы

Комиссии. Как не крути, но она есть - 0,8%. Для индексного фонда, содержащего всего 18 различных облигаций - это дорого. Но будем надеяться, что когда-нибудь будет постепенное снижение.

Высокая волатильность и неопределенность. Как ни странно, самые надежные бумаги, являются самыми волатильными и рискованными. Все эти санкции и политика страны, очень сильно влияют на приток-отток иностранных инвесторов. И как следствие, рыночную стоимость бумаг.

Нет конца срока обращения. Это уже лично мое мнение и предпочтения. И отличительная особенность всех подобных фондов и ETF.

Когда вы покупаете бумагу самостоятельно, вы получаете купоны. И самое главное, в конце срока обращения - номинальную стоимость бумаги. То есть, даже если котировки снизятся (сильно, очень сильно, просто упадут) - мы знаем, что номинал вы получите в любом случае. И в точно известную дату.

В итоге, исходя из собственных целей и горизонта инвестирования, подобрать нужные именно вам долговые бумаги. Нужно вложиться на год-два, ищем короткие бумаги. Срок больше - подбираем под другие критерии.

ПБИФ Сбербанка - бессрочный. И состоит из "сборной солянки" ОФЗ. Короткие, очень короткие, средние, длинные. От 1 до 15 лет. И как-то спланировать, спрогнозировать (внимание парадокс) доходность по бумагам с фиксированной доходностью ОЧЕНЬ ПРОБЛЕМАТИЧНО.

Личное мнение и отзыв о фонде

Кому можно рекомендовать покупку БПИФ SBGB?

Почему-то советуют брать в составе ИИС. Купил один фонд на все деньги - и не хлопот ни забот. Заплатишь только комиссию в 0,8% и можешь спать спокойно.

Я бы здесь поспорил.

Мои доводы:

- Если брать максимально возможный размер взноса в 400 тысяч в год, за время минимального действия ИИС (3 года) придется выложить практически 20 тысяч рублей в виде комиссии.

- В виду совокупности облигаций в фонде с разным сроком погашения, мы имеем высокие риски снижения котировок к моменту закрытия ИИС. Банально ЦБ повысит ставку и все длинные облигации в индексе потеряют в цене. Введут санкции - снова потери. В этом случае лучше самостоятельно выбрать именно короткие облигации к окончанию срока обращение приблизительно равным сроку ИИС. Тогда мы нивелируем эти риски и гарантированно получаем заранее известную доходность.

Так что я бы не рекомендовал инвестировать в фонд на 3-х летний срок. И упаси боже на более короткий. Нас могут ждать сюрпризы (конечно не факт, что только негативные). Но лучше заранее исключить такой риск неопределенности в будущем. Лучше тогда вложиться в этот фонд.

По тем же причинам, категорически не рекомендую использовать как альтернативу банковским депозитам на срок год-два.

Куда бы я их пристроил?

Только длительный срок. Годков так на 5-6 и выше. И обязательно с постепенным выходом из него за пару лет до окончания горизонта инвестирования. И заменой на более короткие облигации. По причинам, описанным выше.

Но лично меня снова жаба давит, отдавать каждый год комиссии, за то, что можно более-менее подобное легко соорудить самому. Дополнительно использовать не только государственные бумаги, но и муниципальные, корпоративные с более высокой доходностью.

Но здесь мы упираемся в сумму портфеля. Если она не велика, то не жалко за удобство заплатить комиссию. Зато не нужно возиться с каждой облигашкой отдельно.

С капитала в несколько сотен или полмиллиона-миллиона, я бы уже подумал - отдавать ли мне каждый год по 4-8 тысяч рублей или за эти деньги самому составить пул из облигаций за полчаса.

Кому подойдет фонд SBGB?

Как ни странно двум совершенно противоположным категориям инвесторов.

- Новичкам, ввиду простоты и небольших расходов относительно малой стартовой суммы капитала.

- Профессиональным участникам. Пенсионные фонды и инвестиционные компании. Управляющие многомиллионными (миллиардными) капиталами.

Главная проблема ETF от Сбера

К сожалению, самый главный показатель - ошибка слежения, остается недоступным. Всего за несколько месяцев работы SBSG, невозможно дать адекватную оценку.

Абсолютно все фонды ETF (и их аналоги), состав которых ориентируются на какой-нибудь индекс, имеет проблему его точного повторения (ошибка слежения).

Топовые мировые бренды (например, Vanguard) отстает на сотые доли процента от бенчмарка.

Есть фонды, показывающие отставание в десятые доли. Другие от полпроцента до ... аж нескольких процентов.

Естественно, чем точнее фонд следует за индексом, тем лучше.

Пример. За год индекс вырос со 100 рублей, до 110. Итого - 10% прибыли.

Фонд, следующий за индексом вырос до 108 рублей. Или 8% прибыли.

Получаем ошибку слежения 2%. Или снижение общей доходности на 20%.

Чтобы сильно не нагибать Сбербанк в этом плане, отмечу, что у двух фондов ETF Finex на облигации (с приставкой евро) ошибка слежения 0,41 и 1,72. По акциям в разы ниже.

Через полгодика-год можно будет получить какие-то данные о том, как точно Сбербанк следует за своим бенчмарком. Индексом RGBITR. И что-то мне подсказывает, что мы получим отклонение ни в десятые сотые процента, а намного больше.

Как придет время, обязательно дополню свежей информацией.

Мне нравятся ваши статьи за ясность, простоту изложения работы различных инструментов. Но мне часто непонятно, как происходит счёт процентов. Пример. За год индекс вырос со 100 рублей, до 110. Итого — 10% прибыли.

Фонд, следующий за индексом вырос до 108 рублей. Или 8% прибыли.

Получаем ошибку слежения 2%. Или снижение общей доходности на 20%.

У меня вопрос — почему снижение общей доходности будет 20 % ?

В первом случае заработали за год 10 рублей.

Во втором (с учетом ошибки в 2%), всего 8 рублей прибыли.

Разница между 8 и 10 рублями — 20%.

Так может и ошибка не 2, а 20%

Понял.

Классный разбор. Если не сложно, Вы не могли дополнить статью, с учетом вводимых налогов на купоны по ОФЗ (насколько комиссия за управление нивелируется отсутствием налога). Спасибо.

Отчасти я описал налоги с купонов и что с этим делать здесь ...

Я правильно понимаю, что в период поднятия ЦБ ставки, SBGB (состоящий из ОФЗ ПД) не особо выгоден в плане инвестиций? Уж лучше ОФЗ ПК взять….

P.S. И да…. классный у вас сайт — всё коротко, ясно и полезно!

Да. Спасибо!

На данный момент купоны по ОФЗ 6…8,5%. Из них — 13% налог, получаем — 0,78%….-1,105% уходит на налоги. Фонд не платит налоги с купонов. Поэтому сейчас эти 0,8% за управления не так страшны, как в 2019 году, а где-то и выгоднее отдать за управления, виесто налоговой?

В остальном, большое спасибо за обзор фонда!!!

Стоит ли понемногу набирать? Сейчас ставка ЦБ 8,5 и может ещё вырасти. Умеренно скупать пока будет расти ключевая ставка и падать цена облигаций. При откате ключевой ставки вниз увидим быстрый рост фонда! Есть ли смысл в этой стратегии? Хотя, если ставка начнёт снижаться толь

Смысл конечно есть. Вполне рабочая стратегия.

Риск который я вижу — резкий рост инфляции или девальвация рубля в будущем. Тогда котировки фонда упадут в пол. Но тогда это коснется всех других фондов.

Держу уже 1 год- в минусе на 10,6%, ЧТО СОВСЕМ НЕ НРАВИТСЯ, наблюдаю за фондом дальше