Чуть больше трех лет назад (в ноября 2018 года) я начал эксперимент "длиною в жизнь" по накоплению капитала для своих детей. Инвестирую небольшие суммы в районе нескольких тысяч, ежемесячно (или почти ежемесячно). На что пойдут деньги пока неизвестно. В приоритете у меня два варианта - учеба или квартира. Ближе к делу видно будет. Также непонятна и конечная финансовая цель - сколько денег нужно накопить? Я взял красивое число - миллион в качестве первого ориентира. А дальше посмотрим.

Изначально было решено использовать только биржевые фонды. Никаких отдельных бумаг: будь то вечный Сбер или новомодная Тесла. Главные мои требования к реализации стратегии были: простота, минимум затраченного времени, приемлемая доходность и предсказуемость результатов на длительных периодах. Биржевые фонды давали мне все это.

Немного статистики:

- За три прошедших года с нуля удалось вложить 198 000 рублей.

- На текущий момент капитал составляет 268 000 рублей.

- Чистая прибыль (или прирост капитала) - 70 000 рублей или 35%.

Достижение цели в один миллион - выполнено на 26,8%

Так как происходят постоянные пополнения счета, то чистая прибыль - не совсем информативный показатель. Поэтому я считаю доходность к средним активам с помощью формулы XIRR. Кому интересно, подробно писал в этой статье, там же вы найдете готовый шаблон для расчета среднегодовой доходности.

Среднегодовая доходность портфеля "Миллион с нуля" с момента запуска:

- в рублях - +14,7%;

- в долларах - +12,4%.

Картину подпортили Китай, который с пиков скорректировался почти на 50% и Россия, хотя она и показывала феноменальный рост в течение года, под конец тоже немного припала.

Но в целом для меня результат приемлемый. Не минус, уже хорошо. )))

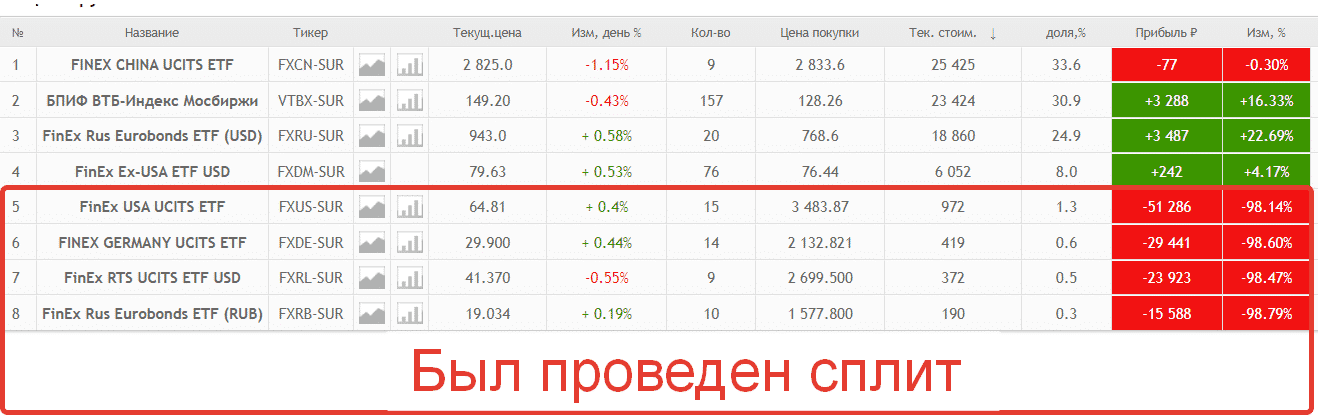

Традиционно я вел учет портфеля в Смартлабе, но после проведенных сплитов по ряду фондов, котировки уменьшили в 100 раз, все данные "поехали" и весь портфель "типа ушел в глубокий минус".

Пришлось дергать отчет из ВТБ. Вот так на данный момент выглядит мой портфель.

Вижу что по ряду позиций пропорции сильно отклонились от первоначально заданных. Нужно будет усиленно это исправлять. В следующем году буду покупать отстающих, в первую очередь Китай.

Интересный факт.

Судя по отчету, за все время инвестиций "Миллион с нуля", брокер ВТБ смог заработать на мне в виде биржевых комиссий целых 118 рублей. )))

Здравствуйте, Максим! С новым годом вас и всех читателей. Спасибо за ваши статьи.

У меня вопрос по теме ИСС.

В прошлом году, не имея официального трудоустройства открыл себе ИИС, на который положил некую сумму. Налоговых отчислений за тот год у меня не было. И не предполагалось на следующие годы. Потому ИСС планировалось использовать по типу б. Но в конце года сменил место работы. Новый работодатель будет делать отчисления с моей заработной платы. Смогу ли я получить вычет за внесённые в прошедший год деньги, или проще закрыть тот ИСС, заплатив небольшой налог на прибыль, и открыть новый?

Спасибо.

За прошлый год вы ничего не сможете вернуть (так как не было налоговых отчислений). Но за следующие периоды (в том числе и текущий) — вполне. Закрывать ИИС не обязательно. Можете начать получать вычет (возврат 13%) в любое время. Как только вы оформите свой первый вычет — ИИС автоматически превратиться в тип А. А так по умолчанию он является типом Б -до самого закрытия.

По поводу того, что вам выгоднее — закрыть счет и открыть новый (и влить в него освободившиеся деньги) или оставить все как есть и пополнять ИИС с текущих доходов — сами считайте. Обычная математика.

Желаю удачи в достижении цели!

Я, кстати, также вначале на Смартлабе вёл портфель. Затем перешёл на snowball — всё-же там мне показалось удобнее (те же сплиты автоматически учитываются). Оплата ежегодная не велика, а если портфель до 15-ти инструментов — можно без оплаты пользоваться.

Спасибо за наводку. Гляну что за зверь такой…

Не плохо, поздравляю!!!

Дальше будет интереснее!

Когда у брокера 1Млд клиентов — все в шоколаде

Добрый день, с праздниками

Как относитесь к фонду от Райффайзен на американские акции. RCUS. Выходит он дешевле финекса и ВТБ

Спасибо! Взаимно!

Пока не разбирался досконально. Снижая комиссии по линейке биржевых фондов — Райф походу заранее готовится к приходу дешевых ин. ETF, перетягивая на себя клиентов.

Добрый день. А что если вкладывать только в три первых?

У БКС была рекомендация: АМЕРИКА, ОБЛИГАЦИИ И ЗОЛОТО, всего 3 фонда. Для простоты.

Акции все время требуют мониторинга. Отнимает время. А так три фонда, и подкупать.

Доходность 15 % за три года — как то сомнительно. Но, могу ошибаться.

Спасибо за ваш труд!

Здесь надо отмечать, наверно, по-честному, что со временем происходит с «целью». Очевидно, нас не абстрактное число интересует, а реальные возможности иметь недвижимость или обучение. Миллион 2018 года сейчас с учетом инфляции что-то не меньше 1 162 тыс., насколько я понимаю. Поэтому результат совсем не такой впечатляющий. С другой стороны, и вносить сейчас нужно уже не по 5 тыс., а по 5800. В общем, поясните, пожалуйста, роль инфляции в этом процессе.

мысли у вас в принципе логичные.

никто не запрещает так делать 🙂

Просьба разберите глобальные фонды от ук доход, ни одного обзора не нашел на просторах инета

Здравствуйте, Максим. У Вас очень много информации по теме и я уже начинаю путаться и сомневаться в некоторых вещах. Скажите, пожалуйста, если я куплю ITF от FINEX и они пролежат на брокерском счету более 3 лет, то с них будет вычитаться налог или нет??

Налога не будет.

Любая ценная бумага, если она обращается на российских биржах имеет льготу на трехлетнее владение.

Спасибо, успокоили. Хотя не удивлюсь, если льготу на эти буржуйские ITF вдруг отменят, по причине их не пролетарского происхождения.

Максим, можно с Вами посоветоваться, как с опытным участником биржи. Как вы думаете, сейчас тоже можно брать акции vtbx? Они в портфеле в невероятном минусе сейчас по известным причинам. Спасибо заранее.

Фонды показала себя не очень с хорошей стороны. В данный момент они торгуются на 10-20% выше своих справедливых значений. И покупать их сейчас совсем не выгодно. Я расписал что к чему в этой статье. Почитайте, сэкономите денег однозначно.

Спасибо! Получила Вашу статью сегодня. Все искренние эмоции Ваши там.

Здравствуйте, Максим! Как сейчас обстоят с Вашим портфелем дела? Я открывал ИИС в ВТБ инвестиции, которые скамятся потихоньку. Что посоветуете делать?

Ну тут дело не конкретно в ВТБ инвестициях, всем брокерам плохо. Я советую вам просто ждать …. Вроде как ВТБ брокер скоро перейдет под управление Почта банка и все запреты на валютные активы будут сняты.