Уже перешагнул годовой рубеж с момента старта инвестиций. Хотя в рамках долгосрочного накопления денег на будущее своих детей, рассчитанного на десятилетие-полтора - это капля.

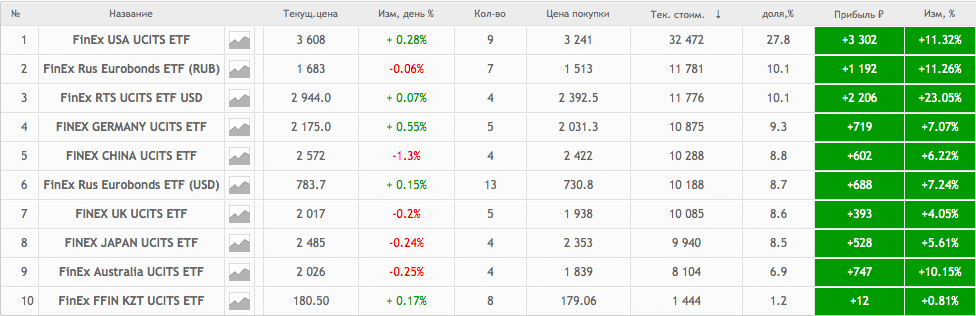

Оценивая текущий результат - сразу заметил приятное событие. Все активы (10 инструментов) находятся в зеленой зоне. Ранее всегда несколько фондов были в минусе.

Все правильно! В долгосрочной перспективе рынки всегда растут. И чем больше временной горизонт инвестирования, тем с большей вероятностью - мы будет иметь прибыль (хоть и бумажную). Психологически - это поддерживает. Значит мы двигаемся в правильном направлении.

Итак, итоги.

За период чуть более года, удалось выделить на "детские" инвестиции 106 565 рублей.

Текущая стоимость активов - 116 953 рубля.

Чистая прибыль - 10 388 рублей.

Доходность - 9,75%.

Если рассматривать доходность к среднегодовым активам (с учетом ежемесячных пополнений), то она на текущий момент составляет:

- 11,12% в рублях;

- 13,66% в долларах.

В целом я считаю неплохо. С учетом полностью пассивного стиля инвестирования. Зайти раз в месяц в сервис к брокеру. И нажать пару раз кнопку "купить".

Напомню, что я не отслеживают ситуации на фондовом рынке. Дорого-дешево. Находятся рынки на пике или в просадке. Ожидается кризис в ближайшее время или нет. Для меня это не важно.

Главный критерий покупки - поддержание заданных пропорций активов в портфеле. Это своего рода барометр, чего нужно докупать (как правило - это подешевевшие активы).

Текущее положение с таблице.

Удачных инвестиций!

Добрый день!

Слежу за рубрикой, интересно, нравится.

Открыл ИИС 3 дня назад. Пришлось конечно побороться со сбером))) Спасибо, благодаря Вам я знал на что обратить вниманием и избежать «подводных камней».

Вопросы:

1) Тип ИИС я не выбирал при открытии, слышал, что это можно сделать через 3 года. Но ведь я уже зачислял «стартовые деньги» и хочу в январе подавать на вычет. Каков тут принцип?

2′

А не надо ничего выбирать. Здесь принцип такой.

Если хотите возвращать 13% — подаете декларации каждый год.

Если хотите освобождение от налогов, через 3-года при закрытии ИИС, брокеру нужно будет предоставить справку из налоговой, что вы не получали вычеты (возврат 13%). И налоги на прибыль по ИИС удержаны не будут.

2) В целом я согласен, у Вас нормальный результат доходности (с учетом обстоятельств). Не ясно только, как ведется расчет доходности в рублях и $ (11,12% и 13,66%)

3) Автор, буду инвестировать по 5 т.р/мес, старт в 12.2019 с 50 т.р. Срок — планирую 3 года, а дальше по результатам (если эксперимент удаётся, «переобувать» портфель на долгосрочную стратегию «взял и держи», если не особо — закрывать ИИС.

С таким сроком акции отд. компаний не подходят. Может корп. облигации? Если да, то как их выбрать, в сбербанк инвест нет аналитики и помощи в этом, а Квик я не изучал (да и некогда). Кризис не боюсь, если настанет — добавлю в порфель золото на весь кэш (FXGD вроде).

Буду благодарен за Ваше взвешенное экспертное мнение по такому портфелю.

В обычной электронной таблице ввожу данные. Дату и сумму внесения в рублях. И курс доллара на эту дату. Система сама все считает и показывает два результата. Доходность в рублях и долларах.

По облигациям … процедура выбора полностью описывать не буду. Могу посоветовать обратить внимание на

1. Срок до погашения. Он должен быть равен сроку вашего ИИС (плюс-минус несколько месяцев).

2. Фиксированный купонная доходность. Процент купона не должен изменяться.

3. Облигации без амортизации долга (хотя это на любителя).

4. Только надежные эмитенты. Или хотя-бы внушающие доверие.

5. Никаких высокодоходных облигаций (ВДО). Если не умеете анализировать эмитента — даже не суйтесь туда. С большой вероятностью наткнетесь на дефолт в будущем.

Все это можно найти и проанализировать на rusbonds.ru

@В обычной электронной таблице ввожу данные.@

а шаблон такой таблице можно увидеть ?

А есть ли смысл покупать VTBA в долларах или все таки в рублях предпочтительней??

Не хватает «даты» на портале, когда написана статья ?

день добрый

ETF-провайдер ФинЭкс объявил о ликвидации трех фондов — ETF на рынки Великобритании (FXUK), Австралии (FXAU) и Японии (FXJP) будут закрыты 14 февраля 2020 года.

что будем делать? продаем или до конца идем?