Наверняка вы слышали фразу "Сложные проценты - это восьмое чудо света!". И много всего про то, что сложные проценты главный друг инвестора. Благодаря процентам капитал может увеличиваться просто невероятными темпами. Любой инвестор, даже обладающий скромными возможностями, если даст капиталу достаточно времени, может стать сказочно богатым (типа вторым Баффетом).

И прочие бла-бла-бла как все прекрасно. Это вы и без меня знаете. Но речь пойдет не о сложных процентах.

Сегодня немного математики. Разберем небольшой, казалось бы парадокс, почему математика не на стороне инвестора. Не бойтесь, сильно грузить формулами я вас не буду. Вместе решим пару простеньких задач, чтобы уловить смысл.

Где деньги, Лебовски?

Простая задачка для разминки:

Вы инвестировали 150 тысяч рублей. Сначала капитал вырос на 10%, потом упал на 10%.

В итоге вы в прибыли или в убытках?

Сможете посчитать в уме и дать быстро ответ?

Готов поспорить, многие подумали (или посчитали), что в итоге капитал не изменился. Человеческий мозг не любит совершать лишних энергозатрат и поэтому всегда ищет самое простое решение.

"+10 туда, -10 обратно" - числа сами себя аннулировали. Вспоминается правило из школы: "плюс на минус дает ноль".

Получаем - 150 тысяч рублей.

Если дали такой ответ, то вы ошиблись.

Считаем по правилам:

150 000 х (1+0,1) х (1-0,1) = 150 000 х 1,1 х 0,9 = 148 500 рублей. Мы только что потеряли 1% от капитала.

Как правильно считать доходность инвестиций?

Ок. Давайте попробуем наоборот. Сначала получили убыток -10%, потом прибыль +10%. Может в этом случае получится что-то заработать? Или хотя бы не уйти в минус.

Здесь уже наверное никто не ошибется с ответом.

150 000 х 0,9 х 1,1 = 148 500 рублей и тоже минус 1% от первоначально капитала.

Это правило работает для всех других сумм. И для десяти рублей и для миллиона. Абсолютные суммы убытка будут другие, но процент потерь остается неизменным. Я специально в качестве примера взял неровное число, чтобы вас запутать.

При одинаковом процентном колебании вверх-вниз - капитал всегда будет уменьшаться.

Если взять другие процентные качели (15, 20, 25%), будет аналогичная картина. Только капитал будет уменьшаться еще быстрее.

Для понимания масштаба бедствий вот несколько примеров:

- при 15% колебания (+15% / -15%) - в итоге мы теряем 2,25%;

- при 20% колебаниях - 4%;

- для 25% - 6,25%;

- для 30% - 9%

Формула для расчета потерь - квадрат отклонения.

Прибыль есть или нет?

Давайте немного изменим условия задачи.

Капитал сначала уменьшился на 30%, а потом вырос на 40%.

Мы в плюсе?

Мозг усиленно пытается нам внушить, что да. Ведь процент увеличения капитала намного больше процента потерь (40>30). Нам должно остаться что-то в районе десяти процентов прибыли. Ну ладно, пусть даже на пару-тройку процентов меньше, если брать во внимание предыдущий пример. Но математика говорит нам обратное ....

Для простоты за основу капитала возьмем 100 рублей.

Считаем:

100 х (1-0,3) х (1+0,4) = 98 рублей или минус 2%.

На первый взгляд это выглядит как парадокс. Но на самом деле объяснение довольно простое: убыток мы получили от большей суммы, а прибыль от меньшей. Вот если было все наоборот, тогда мы бы точно получили прибыль.

Не вопрос. Меняем местами прибыль с убытками. Сначала мы заработали 40%, потом потеряли всего 30%.

100 х (1+0,4) х (1-0,3) = 98 рублей или снова 2% убытка.

Выглядит невероятно, но мы снова в минусе. Если рассуждать логически, то ничего не поменялось. Как и в предыдущем примере, мы получили убыток от большей суммы, а прибыль от меньшей.

P.S.

Возможно для вас приведенные выше задачки покажутся детскими. На уровне младших классов. Простое перемножение результатов. Что тут может быть сложного?

Но многие люди, даже с высшим образованием, не всегда осознают логику процентного изменения капитала. Большинство считают на уровне:

"У Пети было 10 монет.

5 монет ему подарил дедушка.

3 монеты Петя потратил.

Сколько денег осталось у Пети?".

Помню, когда я узнал про это "неравенство" прибыли и убытков был весьма ошарашен. Я в то время пытался зарабатывать трейдингом. Да еще и на Форексе. Да еще и с плечами. Вел учет прибыльных и убыточных сделок. И тогда мне пришло понимание, что математика играет против меня. А любая серьезная просадка по счету способна, если не уничтожить капитал, то свести практически к нулю все шансы его восстановления.

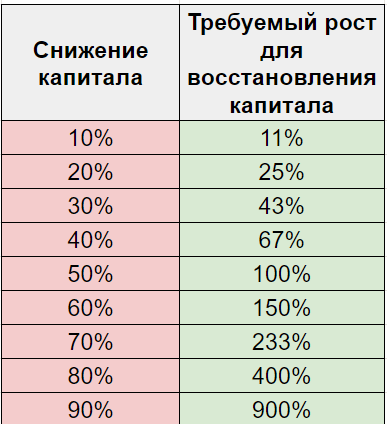

К примеру, чтобы компенсировать 50% падение (или убыток), нужно заработать 100% прибыли, а 80% падение - эквивалентно 400% росту. Согласитесь, как-то не совсем справедливо.

Приведу табличку с другими значениями: на сколько процентов после падения должен увеличиться капитал, чтобы вернуться к прежним значениям.

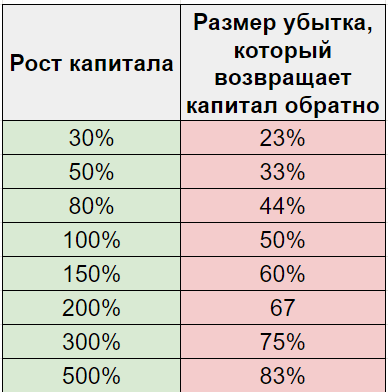

Обратная ситуация (сначала рост, потом убытки) тоже выглядит удручающе. Какой бы не был рост (большой или очень большой), для того чтобы отбросить капитал к первоначальному значению, нужно получить гораздо меньший убыток. На предыдущем примере +40/-30% думаю, вы уже это поняли.

После роста капитала на 150%, достаточно снижения всего на 60%, чтобы мы пришли туда, откуда начали.

Вот еще одна табличка с расчетами ....

Удачных инвестиций!

Про другие парадоксы:

Удивил. Теперь от трейдинга буду шарахаться на км.

Чтобы математика не играла против, надо считать не в процентах, а в разах. Капитал упал в 10 раз, затем вырос в 10 раз. Остался при своих. А кто в процентах считает они всегда в убытке )))

да уж…. печально. честно, даже не предполагала такого вот конца…. Спасибо!

Но есть от математики и один плюс на стороне инвестора — убыток больше 100% получить невозможно (если вы не пользуетесь плечами и шортами, конечно), а прибыль ничем не ограничена))

Из этого следует, что после 100% убытка — вся твою потенциальная прибыль «умножается на ноль» )))

В итоге, долгосрочное (10-20 лет) инвестирование это ещё то казино… Куда пойдёт рынок, ваще непонятно. Таким образом, остаётся, на мой взгляд, облиги всякие (ОФЗ, корпорат) + среднесрочный трейдинг.

Есть ещё более простой взгляд на «Сложные проценты — это восьмое чудо света!».

Если, например, начинал инвестирование в 2008-2009 году и все эти годы вкладывал, увеличивал инвестиционный портфель, то после падения в 2022-м вдруг обнаруживаешь, что твой портфель целиком состоит их твоих-же пополнений (это ещё неплохой ввариант). И все т.н. сложные проценты, 0-о «восьмое чудо света», корова языком слизала.

Никогда не мойте шею, уши, руки и лицо.

Это глупое занятье не приводит ни к чему.

Вновь испачкаются шея, уши, руки и лицо,

Так зачем же тратить силы, время попусту терять?

Стричься тоже бесполезно, никакого смысла нет —

К старости сама собою облысеет голова. (Д. Хармс).

То-то и оно, что все мотивационные благоглупости про сложный процент — это модель сферического коня в вакууме. Уважаемый автор, а какова практическая польза в таком учете, мол. вложил я Х бабла, на следующий год у меня в личном кабинете циферка подросла на 10%, а в следующем бац, «черный лебедь» прилетел, -20%, я думал, это дно, но снизу постучали? Для нервов полезнее, что ли? Не так очевидно, как если считать бумажную прибыль/убытки в абсолютном выражении — там сразу понятно, молодец ты, или лошара безнадежная, а тут +10% -20% — пока не посчитаешь по формуле, мозг обезболивающее подкидывает?

Спасибо, как раз хотел написать подобную статью

«Магия сложного процента — которая разорит вас»

Капитан очевидность =)

В итоге мудрый Ильшат Ю. (физкультурник) всех переиграл: на хаях вышел из рынка (осень 21 г), когда все вокруг визжали о «вечном» инвестировании, поймал и сложный процент, и портфель в 5 раз вырос, и профит фиксанул. Респект. Сколько умников прогорело с долгими горизонтами инвестирования. Для себя решил: будет хороший не копеешный профит — фиксируюсь. На нашем рынке «вечно держать» не работает…

Да, я читал про это. Но вроде бы товарищ скинул акции уже в феврале 2022, а не в сентября 21. За эти полгода рынок тоже припал нормально.

По сути Ильшат сделал ставку — и она сыграла. Если бы все пошло немного не так, мы бы все над ним смеялись. Но что-было то было. Победителей не сулят.

Главный вопрос, который нужно задать — Будут ли его следующие подобные действия наверняка иметь успех?

Для сохранения заработанного есть же старые-добрые ребалансировки портфеля, когда часть сильно подорожавшего ты продаешь и вкладываешься в консервативные инструменты. А пытаться поймать удачный момент — стратегия обреченная на провал. Раз-два повезет, на третий обязательно обосрешься.

Максим, человек 15 лет инвестировал копеешные суммы, 5-10 тыс/мес, ну явно это не похоже на «сделал ставку». Он методично следовал дивидендной стратегии и до 6.5 млн дошёл. Я помню момент его фиксации, все-таки это был 21 г, возможно основная часть портфеля. Было удивительно для окружающих, почему так, но все-таки его математическое образование победило. А сложный процент отлично и в депозитах работает -мой товарищ лет 10 методично собирает %, и далее всё это под % заново ложит, ни копейки ни изымая, и так по кругу. Должен заметить , результат вполне солидный. И главное фиксированный.

Ни сколько не принижаю результатов и целеустремленности человека, его стратегию и подавно.

Вы меня немного не поняли.

Я имел ввиду его единственное решение выйти на 100% из акций в кэш. Он сделал ставку на какое-то событие (что все будет еще хуже).