Расскажу про несколько особенностей на финансовых рынках, которые работают немного не так, по сравнению с обычной жизнью за пределами биржи. Из-за этого инвесторы могут терять или недозарабатывать много денег.

Итак, поехали!

Парадокс №1 - Комиссии ниже, расходы выше

Когда я начинал инвестировать много-много лет назад, тарифы брокеров были в разы выше, чем сейчас. Мало того, что брали денежку за каждую сделку (и причем немалую, можно было легко встретить комсу в 1% за сделку и выше), так еще были ежемесячные обязательные расходы в виде абонентской платы и платы за депозитарий. В совокупности все это выливалось в ежегодные расходы в несколько тысяч рублей, которые могли легко перевалить и за десятки тысяч. Для тех времен (и меня в частности) - это было очень-очень много.

Одним из очевидных способов уменьшить расходы - начать торговать реже. Если не торгуешь, ежемесячная плата не списывалась. Поэтому к каждой сделке приходилось подходить более обдуманно.

С тех пор торговые расходы упали до минимума. Большинство брокеров отменили обязательные платежи, оставив только комиссии за сделки. Которые тоже стремятся к нулю. К примеру у одного из своих брокеров я плачу всего две сотых процента за сделку. Некоторые брокера в рамках акций отменяют для новых и действующих клиентов брокерские комиссии на определенный период (от месяца до полугода).

Помогло ли это инвесторам? Кому-то да. Но для других - снижение и обнуление комиссий устранили барьер для глупости. Люди стали торговать чаще.

Различные исследования говорят нам, что между частотой торговли и отдачей от инвестиций есть сильная корреляция. При увеличении на брокерском счете количества операций, снижается доходность. Отчасти это объясняется тем, что в основе большинства сделок частных инвесторов лежат заблуждения и предубеждения.

Парадокс №2 - Несоответствие желаний и возможностей

Помните сцену из фильма Кавказская пленница" когда один из персонажей произносит тост:

Мой прадед говорит: имею желание купить дом, но не имею возможности. Имею возможность купить козу, но не имею желания.

Так выпьем за то, чтобы наши желания всегда совпадали с нашими возможностями!

В инвесторском мире происходит что-то подобное.

Самое лучшее время для начала инвестирования в молодом возрасте. В идеале лет в двадцать, когда впереди у тебя много лет или десятилетий. Длинный горизонт инвестирования даст в полной мере раскрыться сложному проценту, позволяя расти капиталу экспоненциально.

Дополнительно, длинный горизонт обеспечивает хоть какую-то предсказуемость результата. Мы можем с большей долей вероятности оценить потенциальную доходность инвестиций на отрезках исчисляемых десятилетиями. Но предсказать будущую доходность рынка в следующие два-три года практически невозможно. Никто не знает что будет завтра, послезавтра, через год. Но учитывая, что рынок всегда стремится к среднему, мы почти наверняка на долгосроке получим историческое среднее значение доходности.

Но вот беда - обычно в молодом возрасте у большинства нет ни возможности, ни желания откраивать часть и без того небольшого дохода на какие-то там инвестиции. Есть более важные в ближайшей перспективе цели: купить квартиру, машину, пожить для себя.

У молодых время на их стороне. Но практически нет денег для инвестирования.

В лет 40-50 можно подумать и об инвестировании. Ну а что? Доход позволяет. Основные бытовые потребности и хотелки закрыты, дети выросли. Но есть одна проблема. Лучшие годы для инвестиций уже прошли. Начиная инвестировать в зрелом возрасте, с коротким горизонтом - мы рискуем получить не совсем ту доходность на которую рассчитываем. Вместо почти гарантированной средней доходности, у нас есть еще два возможных исхода событий: ничего не заработать (и это еще неплохой вариант) или надолго увязнуть в убытках. Инвесторы вложившиеся в российский фондовый рынок перед 2008-м или в американский в конце прошлого века - не дадут соврать.

Зрелые люди имеют свободные деньги для инвестирования. Но они упустили самые лучшие годы.

Парадокс №3 - Чем вы богаче, тем дороже обходится инвестирование

Как приходит в обычной жизни? За один и тот же товар или услугу и богатый и бедный заплатят одинаковую цену. Стоимость пары обуви не зависит от толщины кошелька покупателя. Расходы на подписку в онлайн-кинотеатр - едина для всех.

Если пойти дальше, то многие вещи богатые могут получать значительно дешевле. Здесь действует эффект масштабирования. Чем больше "пар обуви" нужно, тем дешевле они тебе обойдутся: через опт или тендер.

В инвестициях все работает наоборот.

Почти все торговые и неторговые расходы, связанные с инвестициями, рассчитываются в процентах от капитала. Возьмем биржевой фонд акций с платой за управление 1% в год. Тот кто инвестировал в фонд 10 тысяч, будет платить ежегодно "всего" 100 рублей. С того кто купил паев фонда на 10 миллионов, возьмут плату в 100 тысяч.

При этом оба инвестора получают одинаковую услугу: набор из одних и тех же акций, для покупки которых управляющий прилагает одинаковые усилия, независимо от того сколько у вас денег.

Меня эта неэффективность с каждым годом напрягает все сильнее и сильнее. Я уже несколько лет борюсь со своей "проблемой увеличения капитала" путем снижения инвестиционных издержек.

Парадокс №4 - Успех привлекает деньги, но привлечение денег гарантирует меньший успех

Как вариант, можно заменить слово "успех" на слово "доходность".

Это работает и в пассивных и в активных инвестициях. Фондовый рынок США непрерывно растет десятилетие, обгоняя по доходности почти все другие рынки. Многие инвесторы уверовали, что так будет продолжаться и дальше и сосредоточили все активы именно в США, игнорирую другие варианты. Но бесконечный опережающий рост невозможен. Иначе через какой-то промежуток времени, мировой фондовый рынок будет состоять только из американских компаний.

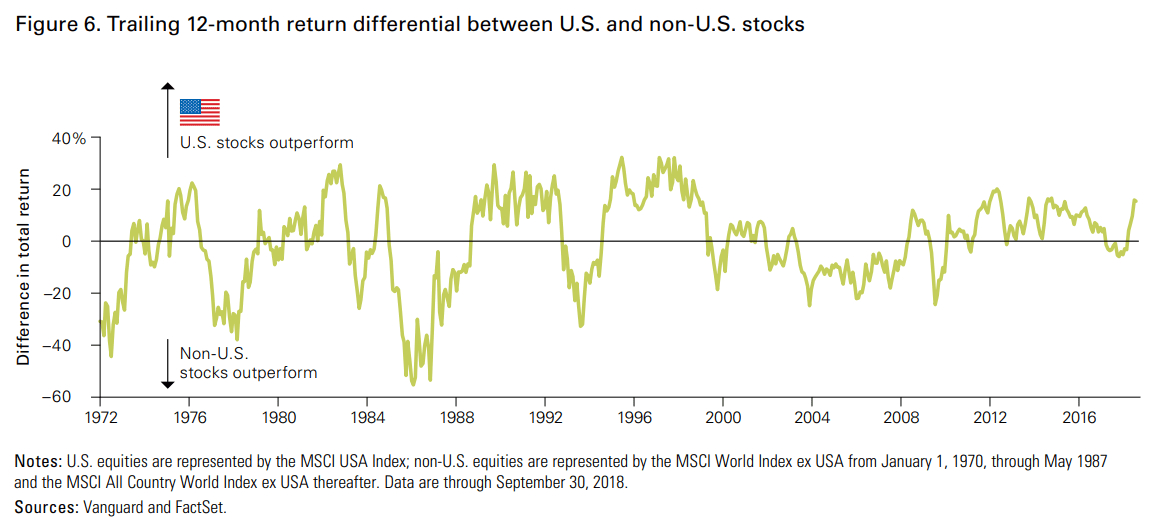

На графике ниже показана разница в годовых доходностях между США и рынком остальных стран. Значение выше нуля говорит о превосходстве США. Ниже нуля - лидером доходности был остальной мир (ex US).

Как видно из графика, в первое десятилетие 21 века выгоднее было инвестировать за пределами США. Потерянное десятилетие (2000 - 2009), как его окрестили в мире - принесло инвесторам вложившимся в индекс S&P500 всего 0,5% среднегодовой доходности. В то время как развитые страны показали около 6,5% годовых.

Возьмем активное инвестирование. В каком случае инвесторы будут массово нести деньги в какой-нибудь фонд? Только тогда, когда он покажет серию блестящих результатов - в течение нескольких лет будет приносить отличную доходность.

Деньги не преследуют возможности, они преследуют прошлые результаты.

Но проблема в том, что все эти блестящие результаты были в прошлом. Ирония заключается в том, что высокие прошлые показатели часто являются предвестником будущего спада. Но это настолько противоречит всему, во что хочет верить наш мозг, что мы продолжаем повторять одну и ту же ошибку в погоне за повышенной доходностью снова и снова.

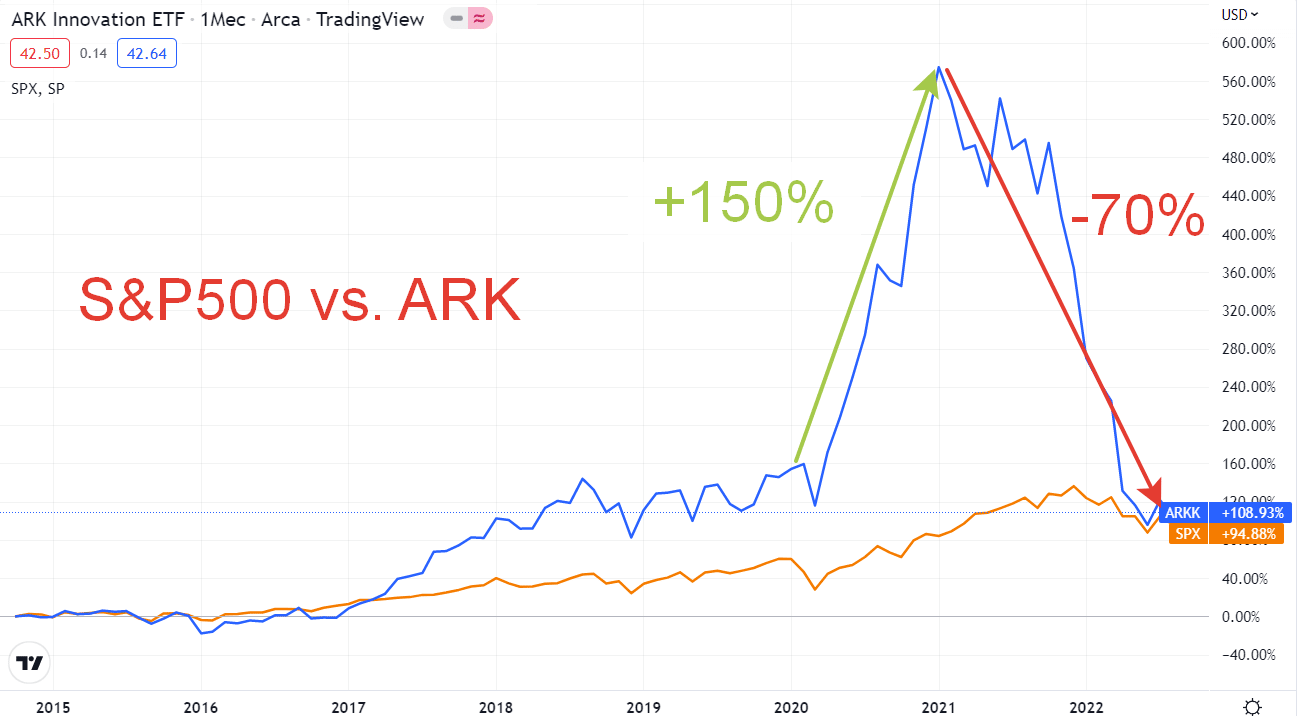

Яркий пример, фонд Кэти Вуд - Ark Innovation. За первые шесть лет жизни фонд рос просто с феноменальной скоростью - в разы обгоняя по доходности тот же индекс S&P 500, показав почти шестикратный рост. Индекс S&P 500 за это время подрос "всего" на 80%.

Но начиная с 2021 года "что-то пошло не так". Котировки фонда Ark стали стремительно лететь в бездну. С показанных пиков падение уже составило около 70%.

В итоге фонд Кэти Вуд с момента своего запуска по доходности сейчас находится примерно на уровне доходности индекса S&P 500. Но те инвесторы, кто входил в фонд ARK начиная с 2020 года и позже сейчас находятся в глубокой ЖО.... убытках.

Но именно на конец 2019 - начало 2020 годов пришелся пик популярности фонда ARK. Инвесторы просто завалили фонд деньгами. А в 2022 - идет массовый вывод денег.

С точки зрения частного инвестора, все это выглядит примерно так:

- У управляющего или фонда наблюдается последовательность удачных лет высокой доходности.

- Это массово привлекает инвесторов (вернее их деньги). Все хотят заработать быстро и много.

- Через какое-то время начинается падение.

- Инвесторы разочарованы. Фиксируют убытки, забирают деньги (пока что-то осталось).

- Через какое-то время управляющий вновь начинает показывать выдающиеся результаты.

- Инвесторы, которые остались в фонде, наслаждаются результатом.

- Другие инвесторы наблюдая серию хороших доходностей массово вносят деньги. Все хотят заработать быстро и много.

Никто не хочет вкладывать деньги в инвестиционные продукты с паршивой доходностью за прошлые периоды. Но одновременно с этим, прошлая высокая доходность совсем не гарантирует нам "продолжение банкета".

Про другие парадоксы:

- Парадокс инвестирования или математика против инвестора.

- Занятные феномены в инвестициях.

- 6 интересных экономических и финансовых парадоксов

Еще есть так называемая ловушка для умных. Некоторые думают, что они умные, дисциплинированные, образованные люди. По этой логике они делают вывод, что в итоге получат результаты лучше массы глупцов, бездарей и раздолбаев.

Однако так наивно полагать, что мы играем в игру под названием инвестиции, в которой наши качества на что-то влияют. В реальности на высокоэффективных рынках со множеством игроков эта игра оказывается гораздо ближе к рулетке – игре со случайным исходом. А в играх со случайным исходом – таких как рулетка, орлянка или кости – у умных ничуть не больше шансов, чем у дураков.

Фонд ARK нашёл в России свой аналог в виде ЗПИФ ФПР, в котором я и сам успел поучаствовать и где потерял около 100к, но приобрёл шикарный урок. Держал в нём до января 2021 10% портфеля, но потом увидел неадекватный рост активов внутри и даже стоимости пая выше самих активов, перекинул туда 100% и грезил уже миллионами на счёте. Сейчас смешно вспоминать те свои мысли и читать дневник за тот период. Хорошо хоть потом вовремя одумался и продал до разумных пределов фонд, вернув пассивный портфель из активов и адекватность в свои инвестиции)