15 марта 2021 года на Московской бирже стартовали торги первым биржевым паевым инвестиционным фондом (БПИФ) УК "БКС" – "БКС Облигации повышенной доходности МСП". Торговый код – BCSB.

Биржевой фонд "БКС Облигации повышенной доходности МСП" номинирован в рублях, инвестирует в рублевые корпоративные облигации с повышенной доходностью с фокусом на сегменте малого и среднего предпринимательства (МСП). Портфель фонда по составу и структуре максимально приближен к Индексу МосБиржи Облигаций повышенной доходности.

Это был отрывок из пресс-релиза нового БПИФ на сайте Мосбиржи (ссылка).

А теперь подробнее разберем основные вопросы:

- куда инвестирует фонд BCSB;

- на какую доходность можно рассчитывать;

- сколько стоит владеть паями БПИФ;

- плюсы и минусы фонда.

Итак, поехали!

Стратегия фонда

БПИФ BCSB инвестирует в высокодоходные облигации (ВДО) российских компаний малого и среднего бизнеса.

Главная особенность ВДО (как понятно из названия) более высокая доходность, по сравнению с более крупными и надежными "собратьями". Купонный доход высокодоходных облигаций может приносить в 1,5-2 раза больше прибыли.

В нагрузку к повышенной доходности - инвестор награждается более высокими рисками. Самая главная опасность для инвестора - это дефолт облигаций. У высокодоходных облигаций вероятность дефолта в разы выше.

Иными словами, по сравнению с почти безрисковым вложением в ОФЗ или другие надежные облигации - ради получения нескольких дополнительных процентов прибыли в год, которые могут принести ВДО, инвестор ставит на кон возможность потери всего (или большей части) своего капитала.

На сайте RusBonds можно посмотреть информацию по прошлым дефолтам облигаций. Список довольно внушительный. За последние 10 лет - произошло более 1200 событий так или иначе связанные с дефолтами.

Как борется с высокими рисками БПИФ БКС облигации повышенной доходности МСП?

Двумя способами:

- Выбираются бумаги с интересным соотношение риск-доходность.

- Диверсификация. В составе фонда несколько десятков бумаг разных эмитентов.

В теории это должно снизить (но не устранить полностью) риски потери денег. Насколько правы окажутся управляющие, выбирающие бумаги в портфель - покажет время.

Состав БПИФ BCSB

Фонд BCSB стремится повторять состав и структуру индекса Московской Биржи «Облигации повышенной доходности» (тикер RUEYBCSCP). Примечательно, что сам индекс появился на сайте всего лишь за месяц до выхода нового фонда. Напрашивается мысль, что индекс рассчитывают специально под созданный фонд.

Индекс Мосбиржи Облигаций повышенной доходности - кастомизированный индикатор рынка корпоративных облигаций с рейтингом не менее BBB(RU), но не более A+(RU) по национальной рейтинговой шкале или без рейтинга. В базу расчета индекса допускается включение облигаций из Сектора повышенного инвестиционного риска. Индекс рассчитывается методами совокупного дохода и чистых цен.

На странице индекса можно найти информацию о составе - список ВДО входящих в том числе и в наш БПИФ BCSB.

Ссылка на актуальный состав индекса на сайте Мосбиржи.

Плохо только, что название бумаг представлено ISIN кодом (RU000.....). Придется "переводить" через Rusbonds.

Если вкратце, то внутри фонда BCSB облигации следующих эмитентов:

- Окей;

- Киви;

- Брус;

- Рольф;

- Пионер;

- Легенда;

- Самолет;

- Европлан;

- Мостотрест;

- Обувь России.

- Первое коллекторское бюро

- и прочие неизвестные для большинства эмитенты.

Средняя доходность к погашению (оферте) БПИФ BCSB - 8.9% годовых. Среднее время до погашения - около 1,5-2-х лет.

Для сравнения и понимания много это или мало, приведу текущую доходность к погашению нескольких облигаций с аналогичными сроками:

- Государственные и муниципальные бумаги имеют доходность к погашению в районе 5-5,5% годовых.

- Надежные корпоративные облигации (типа Сбера или ВЭБа) дают 6-6,5% к погашению.

При текущих условиях, стратегия фонда БКС Облигации повышенной доходности МСП позволяет рассчитывать на получение прибыли в 1,3-1,5 раза (или на 2,5-4% годовых) больше, по сравнению с надежными облигациями.

Реальные комиссии

Любимый слоган всех фондов, УК и прочих финансовых организаций: "Наша миссия - комиссия"

И БКС в их числе. Даже думаю они в первых рядах, учитывая совокупный размер расходов для инвестора.

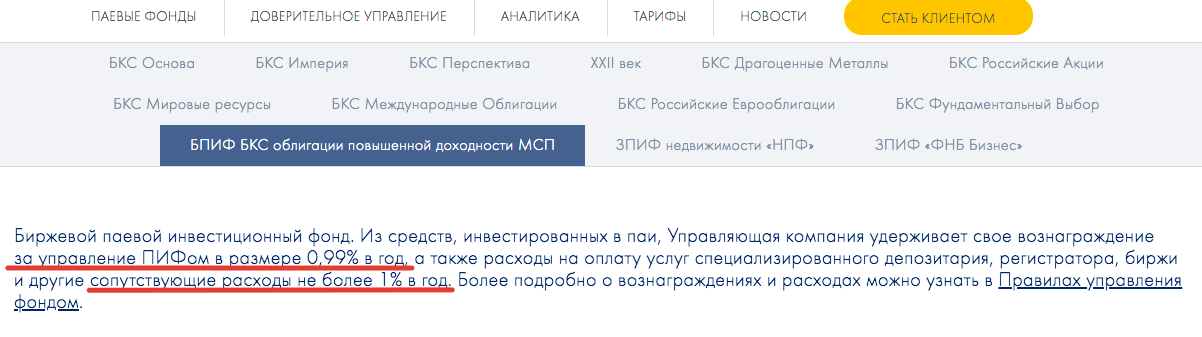

На официальном сайте УК представлена следующая информация:

- плата за управление - 0.99% в год;

- другие сопутствующие расходы не более 1%.

Итого комиссия БПИФ BCSB - почти 2% в год. Для облигационного фонда, даже с повышенной доходностью - это очень много. Это в 2-3 раза выше конкурентов.

Но как оказалось, верить на слово никому нельзя. Заходим в Правила управления фондом, ищем пункт XVII - "Вознаграждение и расходы". Оказывается УК "забыла упомянуть" еще об одной статье расходов (категория "прочие") - "всего лишь" 2,5%.

Максимальный размер расходов, подлежащих оплате за счет имущества, составляющего фонд, за исключением налогов и иных обязательных платежей, связанных с доверительным управлением фондом, составляет 2,5 (Две целых пять десятых) процента среднегодовой стоимости чистых активов фонда, определяемой в порядке, установленном нормативными актами в сфере финансовых рынков.

Совокупные комиссии БПИФ BCSB для инвестора - 4,49% в год

ЧЕТЫРЕ ЦЕЛЫХ СОРОК ДЕВЯТЬ СОТЫХ процента за обычный облигационный фонд!!! С ума сойти можно. Отдавать больше половины потенциальной доходности на комиссии. И это при том, что у конкурентов суммарные комиссии за управление в среднем находятся в диапазоне 0,45 - 0,8%.

При таком раскладе, выгоднее владеть обычным облигационным фондом. Пусть с более низкой доходностью, но за счет более низких комиссий итоговая доходность может быть выше. И да ... без принятия на себя повышенных рисков, которые несут в себе ВДО.

Статья в тему: Реальные комиссия всех БПИФ и ETF на Московской бирже

Подводим итоги

Какие достоинства у фонда БКС Облигации повышенной доходности МСП?

- Стратегия. Не скажу, что она лучше других, она другая и дает инвестору право выбора: брать низкодоходные (но более надежные бумаги), либо рискнуть и попытаться увеличить доходность за счет ВДО.

- Налоговые льготы. Фонд не платит налоги с купонов. Поэтому вся прибыль реинвестируется без потерь. Напомню кто забыл: с 2021 года купонный доход по облигациям облагается 13% налогом. Плюс возможность покупать на ИИС и применять ЛДВ (этот пункт применим ко всем аналогичным биржевым фондам).

- Низкая стоимость 1 пая фонда (старт торгов с 10 рублей) - за небольшие деньги забираем в портфель 30 облигаций. Хотя торгуя через некоторых брокеров - минимальная цена за акцию будет не совсем гуд (минус копеечных фондов).

Минусы БПИФ BCSB:

Комиссия, комиссия и еще раз комиссии. В условиях и так низких ставок (и доходностей облигаций) - плата за управление в несколько процентов, смотрится как издевка над инвесторами. Хотя может быть ребята из БКС прощупывают почву. Смотрят, сколько лохов инвесторов заинтересуются их продуктом.

В последнее время наблюдается тенденция. Сначала УК Открытие со своим Всепогодным OPNW заряжала 3,8% комиссий - сейчас чуть больше процента. Потом фонд Дивидендных аристократов FMUS от УК Финам с его феноменальной комиссией в 6,25%. Которую кстати буквально через пару дней после выхода фонда на биржу снизили почти в 6 раз.

Ждем аналогичного шага и от БКС.

Идеальный размер комиссии

Какой бы совокупный размер комиссий по БПИФ BCSB был бы идеальный для инвестора?

Максимум на уровне 1.15% в год. Что собственно все равно выше, чем у большинства облигационных биржевых фондов.

Почему именно так?

Плата за управление фондом должна быть примерно равна экономии на налогах. Чтобы для инвестора по деньгам было без разницы: покупать отдельные акции самостоятельно или владеть ими же через фонд. Для него конечный результат был бы одинаковый.

В нашем случае доходность фонда 8,9% годовых. Владея бумагами самостоятельно, инвестор бы заплатил с купонного дохода 13%. После уплаты налога доходность снижается до 7,75% (от 8,9 вычитаем 13% налога). Разница (потери на налогах) как раз и составляет 1.15%.

Для инвестора в принципе разницы особой нет - терять деньги на налогах или на комиссиях фонду. Храня деньги в фонде, инвестор снимает с себя проблемы по покупке и отбору бумаг.

Добавлено 26 апреля 2021.

БКС снизил суммарный размер комиссий с первоначальных 4,49% до 1,35%. Практически как я и предполагал выше. )))На сайте УК висит документ об изменениях датированный 18.03.2021. То есть буквально через три дня после начала торгов на Мосбирже.

Странно!

Зачем изначально делать конские условия, отпугивать потенциальных инвесторов и убивать всяческий интерес к фонду, чтобы потом как-то незаметно для всех снизить комиссию? Это был риторический вопрос, если что.

Удачных инвестиций в фонды с низкими комиссиями!

Спасибо!!

Максим, спасибо. Не принципиально, но поправьте опечатку в телеграмм-канале. Там написано с 5 марта стартовали торги. И еще раз спасибо за подробный разбор.

Поправил )))

Спасибо как всегда за качественный разбор, приятно читать. Я вот все смотрю на наши отечественные бпифы и думаю, когда же уже сработает основной принцип рыночной экономики — конкуренция. В США отдельные фонды вообще комиссию отменяют за управление. Надеюсь рынок расставит все на свои места. Иначе уже все чаще назревает мысль получить статус квала и купить дивидендные etf на внебиржевом рынке. Пусть и с потерей лдв.

Кстати, было бы интересно сравнение квала у российского брокера и счета в IB. Мне почему-то кажется, что у нас получается выгоднее иметь счёт (хотя бы из-за комиссий).

Тоже иногда посещают мысли о переброске с IB обратно к рос. брокерам для покупки иностранных ETF. Наскидку скажу, что здесь будет дешевле (если квала получить) — наверное когда руки дойдут, соберу инфу по тарифам на зарубежные рынки и сделаю обзор.

Плюсы внебиржевого рынка через квала: налоги платит брокер (кроме дивов), не высокие комиссии (не у всех)

Минусы: нет страховки, надежность ниже (все же это РФ + субброкер), могут быть доступны не все ETF, у некоторых брокеров высокая минималка.

При большом капитале я бы не рискнул перейти в РФ. Комиссии ETF перекрывают затраты на комиссию в IB.

Насчет комиссий ETF погорячился =) Это не касается внебиржевого рынка.

И еще один момент: для получения квала нужно иметь на счету 6 млн или должен быть оборот в 6 млн.

При наличии на счете в ib суммы в 7 млн, комиссия за неактивность взиматься не будет.

Если вы не активный инвестор, то затраты на комиссии будут не такими уж и большими по сравнению с брокерами рф. На тарифе tiered минимальная комиссия 0.35 $.

Пассивному инвестору не выижу смысла переходить в рф с 6 млн р.

Что думаете ?

На иис же не доступен внебиржевой рынок с etf ? Не получиться уйти от налогов от продажи ?

Если нет, то я за IB.

Так то он так, только где взять эти 7 миллионов. )))

У меня кстати сейчас сложилась ситуация, что по ряду причин пополнение IB сократилось в разы.

Открывал счет «на вырост», думал со временем (годика за 2-3) добить до бесплатного тарифа без аб. платы. Но похоже такими темпами переход может затянуться надолго.

И жаба душит когда с меня каждый месяц списывают просто так по 750 рублей.

В том же Открытии можно получить доступ на америкосов напрямую (опять же рассматриваю только ETF), там плата конечно за сделки в 2 раза больше, чем в IB, но хранить бумаги можно бесплатно. Нет сделок — нет расходов. Возможно с нуля — я бы так сейчас и поступил (или рассмотрел эту возможность точно). Если делать это сейчас придется продавать все активы (попадать на очень большие налоги) + заполнять декларацию (а это просто жесть оказывается — нужно будет чуть ли не каждую операцию заполнять отдельно). Короче особой выгоды от перехода мне не будет.

Кстати про квала — при желании оборот накрутить вообще не проблема, можно и за день наколотить объем в 6 млн (покупай, тут же продавай). Знакомый за неделю управился неспешно. На торговых расходах правда потерял что-то в районе тысячи. Но тут самое главное нужно правильно подобрать тариф и инструменты на чем делать оборот, иначе расходы могут быть в разы выше.

Короче штука рублей и ты квалифицированный инвестор. Потом берешь справку и относишь всем своим брокерам и становишься квалом уже у них.

У российского Открытия — нужен квал и комиссия 2$ за сделку + 3$ за активность в мес.

У зарубежного Открытия (кипрская дочка) — квал не нужен. Комиссия 1$ мин и небольшая депозитарка. Плюс страховка на 20 тыс $.

Чтобы не продвать все активы их можно перевести к другому американскому брокеру. Помоему даже бесплатно с IB. Есть брокеры без абонентской платы. И даже без комиссии за сделки.

Налоги: есть платные и бесплатные программы для расчета налогов. Загружаете отчеты и там автоматом все считает. Даже расписку выдают.

Читал, что для получения квала по обороту, необходимо за последние 4 квартала делать мин 10 сделок в квартал и их суммарный оборот должен быть 6 млн.

И еще один момент. Если каждый месяц пополнять счет и покупать активы, то за комиссию в российском открытии будет уходить больше средств, чем в IB. Есть рос. брокеры, у которых комиссия поменьше (бкс, финам).

Если вы осуществите переход к другому иностранному брокеру, у которого нет абонентки (firstrade например), то при каждом пополнении счета будете отдавать мин 15$ (рублевый перевод не возможен) + за вывод тоже есть комиссии (в IB нет).

На кипрские брокеры я бы не рискнул перейти.

Лично мне нужно докупать активы каждый месяц. Я открыл счет в IB. В течении 3-х мес абонентка не взимается. За это время я на накопительном счете в банке со своего капитала получу проценты, которыми перекрою два-три года абонентской платы в IB.

Во вторых я не хочу держать большой капитал в брокере, который работает не напрямую с иностранным рынком (через связку с субброкером).

Ну и буду стремиться к отмене абонентской платы в IB =)

А разве не проще квалу получить прямой доступ к nyse, lse через рос. брокера, зачем лезть на внебиржевой рынок?

Mike, так квал через нашего брокера и получает доступ к этим биржам через вне биржевой рынок, если конкретных эмитентов нет в списке, доступном без квала (например у ВТБ так).

Как всегда — по теме и без воды!

Спасибо за разбор!

Клиентам БКС торговля этим фондом без комиссии брокера с оборота?

Здравствуйте, Максим! Ко мне перестали приходить Ваши новые интересные статьи, хотя постоянно подписываюсь на рассылку… Не могли бы Вы исправить эту неполадку? Заранее спасибо!

Спасибо за сигнал! Вроде починили )))

Изменилась комиссия в этом фонде. Информация в статье не актуальна.

спс. поправил