Есть по крайней мере с десяток способов вложить деньги в золото. Какой из них выбрать? Казалось бы, какая разница. Золото есть золото. И не важно как и в каком виде мы его будем покупать. Но есть множество нюансов: налоги, торговые и комиссионные расходы, ликвидность, риски и надежность вложений. Все это в совокупности выливается в "выгодность" того или иного вида инвестиций.

Мы рассмотрим только самые популярные и доступные варианты "золотых" инвестиций в России физическому лицу. Подходящие для большинства. Разберем плюсы и минусы каждого способа покупки.

Выгодны ли инвестиции в золото?

Хоть статья про инвестиции, но хотелось бы отметить важную вещь.

ЗОЛОТО НЕ ЯВЛЯЕТСЯ ИНВЕСТИЦИЯМИ. Оно не приносит добавочную ценность.

Простыми словами. Положив деньги просто под проценты в банк, к концу срока вы получите обратно тело депозита + что-то сверху в виде процентов.

Купив акции Газпрома, вы имеете частичку бизнеса. И участвуете в получении прибыли в виде роста котировок или ежегодных дивидендов.

Купив золото ..... вы ничего не получите сверху. Кроме возможного изменения цены. Но по факту вы просто фиксируете у себя купленное количество грамм или килограмм.

Рекомендовать вам стоит ли вкладываться в золото или нет - однозначно не буду.

Приведу просто несколько графиков и цифр. Как изменялись котировки за определенные периоды.

За последние 15 лет курс золота вырос с 348 до 2 609 рублей. Конечно, обесценивание рубля тоже внесло свою лепту. Но мы имеем то, что имеем.

За полтора десятилетия прибыль 650%!!!

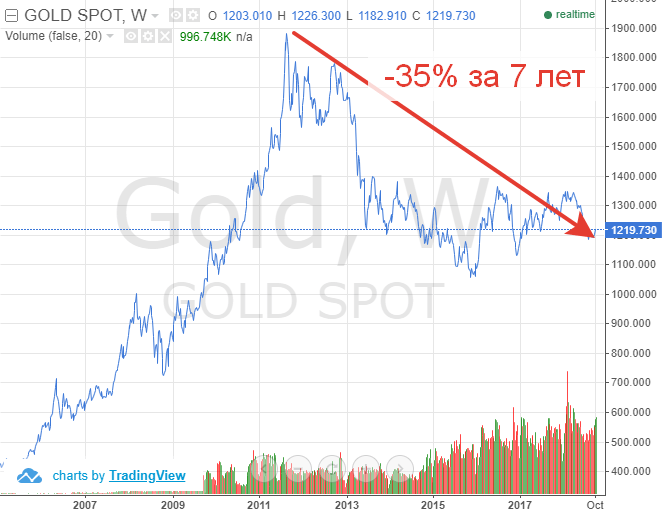

Если посмотреть тот же график в долларах, картина немного меняется. С середины 2011 года курс постепенно падает. И последние 2-3 года топчется на месте.

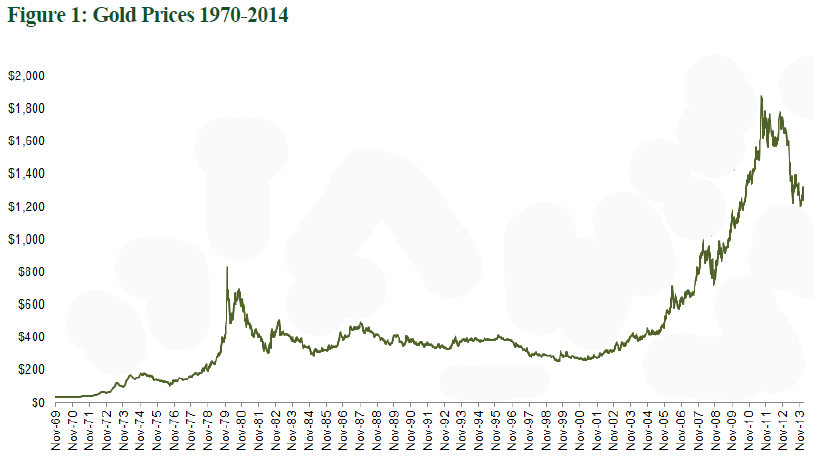

Я считаю, самое главное, что вы должны знать - золото не всегда растет. Даже в долгосрочной перспективе. Посмотрите на график ниже. В 1979 году, золото достигнув пика - стало снижаться.

Падение длилось 20 лет - до начала 2000-х. А к уровню 1979 года цены приблизились только спустя 25 лет.

Ждать четверть века, чтобы вернуть только первоначальные вложения? Нереально! А учитывая инфляцию за это время - инвесторы в глубоком минусе.

Куда вложиться в золото

С динамикой цен разобрались. И если вы не перегорели и по прежнему хотите инвестировать деньги в золото, разберем варианты вложений.

Но перед этим нужно четко понимать - а для чего вы собственно хотите купить золото? А именно, на какой срок? Есть ли вероятность, что будете продавать часть или все при необходимости.

Нужно выбрать для себя стратегию. Условно, мы получим разделение на краткосрочную (спекулятивную) и долгосрочную (инвестиционную).

Важно именно сейчас (на берегу) принять решение. И не после вложений средств.

Почему?

От выбора стратегии напрямую будет зависеть способ инвестирования.

Вы удивитесь, но может сложиться так, что при росте мировых цен на золото - лично вы получите убыток.

Думаете это невозможно? Ха-ха-ха. Еще как возможно.

Поехали......

Варианты вложений. Условно, есть 2 категории инвестиций в драгметаллы:

- бумажное золото;

- физическая покупка.

Физическое золото

В России напрямую прийти на завод, либо золотодобывающую компанию и попробовать купить драгметаллы не получится (по крайней мере законно).

Придется обращаться через посредников в лице банков, бирж.

Итак, что доступно частному инвестору в виде покупки физического золота?

- ювелирные изделия;

- золотые слитки;

- монеты коллекционные и инвестиционные.

Ювелирные изделия и украшения

Кольца, сережки, браслеты, кулоны и многое другое. Продается на каждом углу в ювелирных магазинах, ломбардах, интернет-ресурсах.

Красиво, не занимает много места, всегда под рукой. "Двойная выгода" - и как предмет туалета и как объект инвестиций.

Но мы рассмотрим со стороны практичного инвестора.

- В стоимость входит НДС. При обратной продаже его никто вам возвращать не будет.

- Вы покупаете не чистый металл, а сплав с низкой пробой. Обычно 585 проба. Это значит, что золота в украшении чуть больше половины.

- Цена художественного изделия намного выше стоимости голого металла. И определить истинную (справедливую) цену не специалисту весьма затруднительно. Наверняка вы сами замечали, что в разных магазинах одни и тоже (или по крайней мере очень похожие) изделие продается совершенно по разным ценам. Велик шанс сильно переплатить. И отдать деньги не сколько за сам металл, сколько за красивую картинку.

- Риск нарваться на подделку. Думаете, покупка товара в ювелирном магазине - это гарантия подлинности. Не факт. По статистике, доля подделок обычно колеблется от 10-15 до 25-30% от оборота на ювелирном рынке. От несоответствия поставленной пробе, до откровенной подделки в виде позолоты.

И самый главный минус - это низкая ликвидность. Простыми словами, куда и главное за сколько, вы сможете продать ювелирку? В ломбарде за полстоимости. Или по цене лома. Снова с хорошим дисконтом.

Чтобы что-то заработать или хотя бы остаться при своих нужно, чтобы мировые цены на золото выросли минимум в 2-3 раза.

ИТОГ. Если вы не профессиональный коллекционер, покупка ювелирных украшений в качестве инвестиций нецелесообразна.

Слитки из драгоценных металлов

Где купить? Обычно крупные и средние банки.

Здесь мы имеем не какую-то смесь, а металл высшей 999 пробы. Доступны слитки разных размеров и веса: от грамма до килограммов.

Особенности инвестирования:

- При покупке придется заплатить НДС.

- Расходы или риски хранения. Слиток могут украсть. Либо придется потратиться на сейф. Хотя это на 100% не гарантирует сохранность.

- Привязка к конкретному банку. Продать слиток в большинстве случаев можно только в банк-продавец. Обычно банки крайне неохотно покупают "чужие" слитки. Можно попасть на расходы на экспертизу подлинности, либо покупку чужого металла по немного дисконтные ценам, по сравнению с родным золотом банка.

- Более того, банки даже собственное золото не совсем охотно выкупают. Вернее сказать - редко кто осуществляет выкуп слитков. Часто только продажа клиентам.

Какие можно сделать выводы?

Покупая слиток, мы сразу же теряем в стоимости 18% в виде НДС. Поэтому для спекулятивных целей такой вид вложений точно не подходит.

Блин, забыл еще про такую штуку как спред. (Нет, это не заменитель масла).

Спред - это разница между покупкой и продажей. Условно купили слиток у банка за 50 тысяч рублей (долларов, евро), а обратно банк выкупает уже за 45 тысяч. Разница в 5 тысяч и будет наш спред.

Это как обмен валюты. Всегда есть 2 курса: на покупку и продажу. Около 3-5%. Так банки зарабатывают.

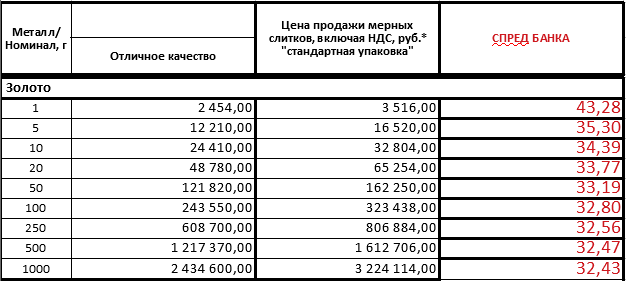

Какой же спред на золотых слитках? - думаете вы. Пять? Десять? Может пятнадцать?

Почти угадали. От 25 до 40%. Чем меньше слиток - тем выше спред. И наоборот, за крупный опт делают скидку. Накрутят не 40%, а "всего" 25-30%.)))

Для примера, стоимость слитков золота при покупке и продаже в одном крупнейшем банке.

Это конечно не самое выгодное предложение, можно найти более приемлемые цены. Но, разница все равно составит десятки процентов.

Итог. Покупка слитков подходит для инвестирования больших сумму (снижение спреда) и с ОЧЕНЬ длительным горизонтом инвестирования.

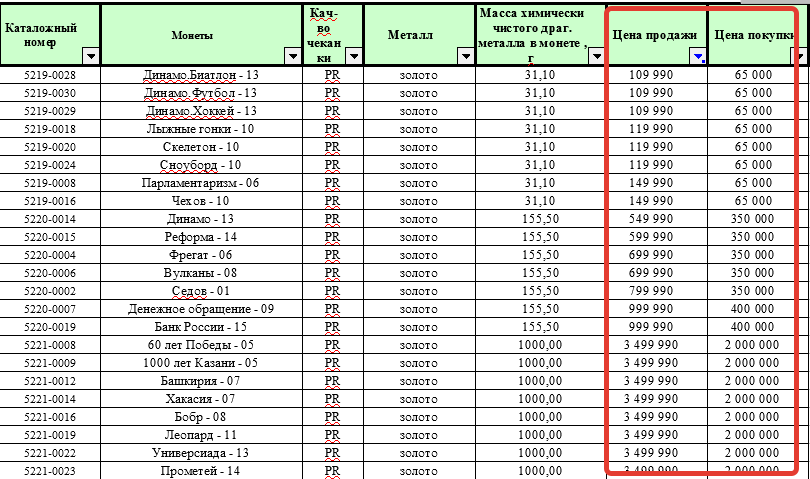

Золотые монеты

Если вы планировали инвестировать в золотые монеты, то наверное я вас сильно разочарую.

Кто просто интересуется инвестициями в золотые монеты, обычно встречают статьи такого рода:

"Я купил в 20...... году монеты по пять (шесть, семь) тысяч рублей. А сейчас спустя всего 5 лет (или 6-8) их стоимость выросла в 5 (10-20) раз. В среднем в год цена увеличивалась на двадцать (30 - 40 - 50) процентов."

Приводят различные примеры монет, цены, котировки и многое другое.

Давайте рассуждать логически.

Есть направление инвестиций в марки, вина, произведение искусств. Если я спрошу вас - какую лучше купить марку, чтобы лет так через 10-20, ее стоимость выросла в несколько раз. Наверняка вы не знаете. Почему? Потому что вы не эксперт в этом.

В случае с монетами - тоже самое. Если кто-то когда-то, удачно купил монеты и прилично заработал - это еще не значит, что то же самое получится и вас.

От чего может складывается цена на монеты? Почему одни монеты стоят в несколько раз дороже других? При том же уровне чеканки, тиража, веса, страны производства и года выпуска.

Почему при прочих равных, одни со временем дорожают, а другие нет? Вы знаете ответы на эти вопросы?

Я вот точно не знаю. Нужно разбираться. И чем глубже начинаешь копать, тем больше понимаешь, что ты полный профан в этом деле.

Что делать? Или полностью углубиться в тему, потратив много времени на изучение вопроса. Причем полученные знания не будут гарантировать стопроцентный результат при "правильной покупке нужных монет". Либо просто тыкнуть пальцем в небо, купив монетки наугад. Повезет-не повезет в будущем. Будет цена расти или нет.

Самый главный вопрос - а для чего вы хотите инвестировать в монеты? Если для получения прибыли в будущем, то для начала соотнесите количество потраченного на знания времени, сумму вложений и ......планируемый уровень дохода в будущем. Стоит ли овчинка выделки?

В инвестициях в монеты, роль золота играет наименьшую роль. При росте мировых цен не факт, что ваша монетку будет также расти.

Вкратце, для ознакомления....

Бывают инвестиционные и коллекционные монеты.

В чем различие?

Инвестиционные не облагаются налогом, имеют высокие тиражи.

Коллекционные - облагаются НДС, выпускаются ограниченным тиражом.

Самый главный минус - это высокий спред, достигающий 50-60%. Бывает и 100 и 200-300%.

Второе неудобство для инвесторов - возможные сложности при обратной продаже. Куда вы понесете монету? В банк? Многие банки не выкупают обратно свои монеты. Есть только продажа. Среди коллекционеров? Блин, таких как вы "счастливчиков" пруд-пруди. Хотите быстро продать - скидывайте цену в несколько раз.

На сайте Сбербанка есть список-прайс монет. Из 3,5 тысяч видов монет, банк готов выкупить только около 200 (6% от общего количества). И самое интересное .... по ценам почти в 2 раза ниже продажной.

Резюмируя: Способ инвестирования только для экспертов. Либо для удовлетворения интереса можно приобрести на малую сумму несколько "золотых".

Бумажное золото

Отличие физического от бумажного золота - на руки вы не получаете ничего. Ваши права на драгметаллы зафиксированы на бумаге, в компьютере, реестре. Это как отличие реальных банкнот и денег на карточке в банке. По факту смысл один. Только первые вы может потрогать, а вторые нет.

ОМС

ОМС - это обезличенные металлические счета.

Открывая счет ОМС в банке, вы покупаете не само золото. А его курс. Некоторое количество грамм металла на вносимую сумму. Котировки банк устанавливает исходя из курса ЦБ. Естественно немного накручивая цену, учитывая свой интерес.

Условно стоит золото 2500 за 1 грамм. На 10 тысяч вы можете приобрести 4 грамма золота.

Если цена возрастет до 3 тысяч, можете смело продавать и получить 2 тысячи сверху.

По сравнению с покупкой слитков, стоимость курса золота едина для всех. Независимо от имеющихся сумм. Более того, не обязательно покупать кратно граммам (унциям, килограммам).

Вполне допустимы дробные вложения. 45,5 грамм или 37,2. И даже просто пол грамма. Как таковых минимальных ограничений на сумму покупки нет.

Главное достоинство этого способа инвестирования - полное отсутствие комиссий за хранение. Держите счет ОМС хоть 100 лет. Вы не заплатите ни копейки банку.

ОМС не обремлены проблемой ликвидности. В любой момент золото со счета можно продать банку. По текущему курсу.

Но..... у нас есть снова неприятный момент в виде спреда. То есть разницей между покупкой и продажей.

Одной из главных ошибок начинающих инвесторов является непонимание этого момента.

Например. Вы решили открыть ОМС и купить драгметаллов. Ваши действия?

Наверное, вы захотите найти банк с самыми выгодными предложениями. Проведете небольшой анализ сравнение среди крупнейших кредитных учреждений. И найдете самые низкие цены на продажу золота. Отлично. Думаете вы. Открываете ОМС, покупаете драгметалл.

В чем подвох? Покупка золота - это вам не поход в магазин за картошкой, хлебом и молоком. )))

Потом золото нужно при необходимости будет продать. А кому? Обратно этому же банку.

И здесь может ждать неприятный сюрприз в виде не совсем выгодного курса на обратный выкуп.

В итоге, даже купив золото по самой выгодной цене среди банков, вы можете значительно потерять на продаже.

И чистый итоговый результат будет хуже, чем при тех же операциях в других банках.

Поэтому в первую очередь оценивайте размер спреда. Он может достигать 10-12%. Отгадайте где? (Подсказка: самый популярный банк страны).

В среднем размер спреда на драгметаллы может варьироваться от 2-3 до 10-12%.

Два дополнительных совета, позволяющих немного сэкономить:

Через интернет-банк выгоднее. Если сравнить цены в отделении банка и личном кабинете, можно можно заметить, хоть и небольшую, но более выгодную цену для покупки-продажи. В пределах 0,2-0,3%.

Почему? Вам делают скидку за самостоятельное совершение операций. Вы не тратите рабочее время специалистов на оформлении и покупку драгметаллов.

Не знаю как сейчас обстоят дела. Но году так в 2008 я открывал ОМС в Сбербанке. Естественно ни о каких интернет-банках и мобильных приложениях и речи не шло.

Отстоял очередь к специалисту (минут 40 точно). Потом банковская Маринка колдовала с оформлением счета. Постоянно спрашивала более опытных в этом деле коллег о всех нюансах открытия счета. Распечатала договора на .....цать листов.

Я его прочитал (всегда ознакамливаюсь с документами, прежде их подписывать).

В итоге минут через 30 счет был открыт. Мне на руки дали Сберкнижку.

Потом отправили в кассу. Вносить деньги на счет. А там снова очередь. (((

После оплаты мне дали приходный ордер о внесении средств на ОМС.

Я снова с Маринке. Она внесли запись в Сберкнижку о зачисление на мой счет столько-то грамм золота.

И вот я счастливый обладатель обезличенного металлического счета. На все, про все ушло часа полтора. Ну это мелочи. Правда же?

Пополнение ОМС происходило в том же духе. Попадаешь сначала на прием к Маринке. Она распечатывает тебе бумажку для кассира. Идешь в кассу. Вносишь деньги. Несешь квиток об оплате снова Маринке. И только после этого получаешь отметку в своей "золотой" Сберкнижке о зачислении дополнительных грамм драгметалла.

Просто жесть.

Время имеет значение. Учитывая, что банк берет курс ЦБ как ориентир, он может накручивать свой интерес в большей или меньшей степени.

В выходные и праздничные дни курс, как и спред менее выгоден для клиентов. Причина? Подстраховка на случай непредвиденных форс-мажорных обстоятельств на рынке. Резкое движение котировок - и окажется, что банк продавал золото по невыгодным для себя ценам.

Поэтому на праздники, банки всегда увеличивают курс на продажу. И снижают на покупку. Расширяют спред.

Дополнительно нежелательно совершать операции перед выходными и в нерабочее время (вечером и ночью).

Другой особенностью многих банков - это расширение спреда при резком движении котировок в одну сторону.

Снова подстраховка банка. Если золото растет, многие хотят поучаствовать в этом. Спекульнуть на росте. А потом продать с выгодой. Банку это сулит убытки. Вот они и стараются минимизировать возможные будущие потери.

ВЫВОД. Учитывая определенный уровень спреда, ОМС не очень подходят для краткосрочных спекуляций. В основном нацелены на средне- и долгосрочное владение золотом. Даже с учетом возможного высокого спреда - длительный бесплатный способ храния размазывает эти расходы по времени. Условно, заплатили сверху 5%. Но при сроке инвестирования в 10 лет - это обойдется вас всего в 0,5% в год.

ПИФЫ драгметаллов

Ищем фонды, инвестирующие деньги в золото.

Рекомендую: Что такое ПИФ и как на нем заработать?

Средняя цена пая для новых клиентов около 5 000 рублей. Покупка дополнительных паев начинается от 1 тысячи.

Список ПИФов, ориентированных на драгоценные металлы можно посмотреть по ссылке...

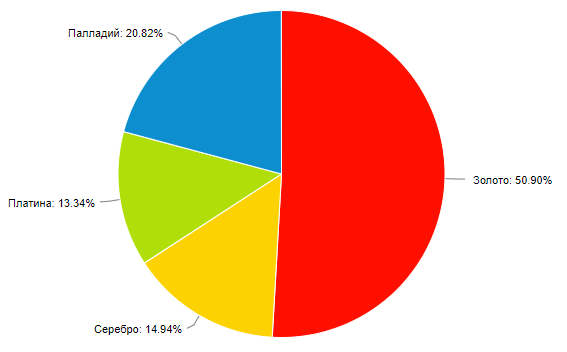

В чистом виде, фонды не инвестируют только в золото. Обычно в состав портфеля входит либо "великолепная четверка":

- золото;

- серебро;

- платина;

- палладий.

Либо некая смесь из драгоценных металлов и фондов денежного рынка или облигаций. Часть вкладывается именно в золото и другие металлы (обычно через ETF). Часть держится в других инструментах.

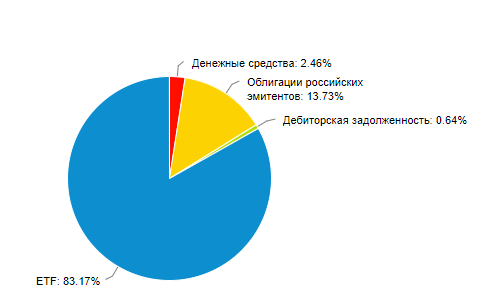

На примере ПИФ Альфа банка - Альфа Капитал ЗОЛОТО.

Видите, 83,17% занимают ETF на золото (серебро и прочее).

Итак, что мы получаем:

- минимальная необходимая сумма для начала инвестиций всего в несколько тысяч;

- возможность купить-продать в любое время по рыночной цене. Правда деньги обычно вы получите в течение 2-3 рабочих дней. По закону УК обязана рассчитать пайщика в течение 15 дней.

Казалось бы, вот практически идеальный инструмент для вложений в золото. Купил паи какого-нибудь золотого фонда. И все остальное на себя возьмет управляющая компания.

Так? Да нет, не так.

Помните, выше было описано, что спред ОМС может достигать 10-12%.

В ПИФах с вас возьмут в среднем 1-3% за покупку паев. И обычно при владении менее 3-х лет, при продаже еще удержат 1-2%.

И за управление ПИФ хочет небольшой процентик. Около 3-5%. Только за каждый год.

Грубо говоря - при 5% комиссии, за 10 лет владения паями, вы должны будете оставить в управляющей компании половину своего капитала.

Инвестируя через паи фондов, каждый год вы будете отставать от рынка на 3-5%. Вырастет золото за год на 10%, ваша прибыль составит всего 5-7%. Будет золото топтаться на месте - вы получите убыток, на величину комиссии.

Рекомендую: Почему пайщики ПИФов теряют деньги?

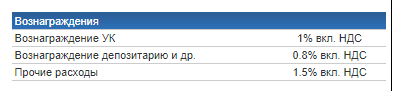

На примере обычного фонда на золото - размер ежегодных обязательных расходов пайщика.

Получаем расходы на управление - 3,3% в год.

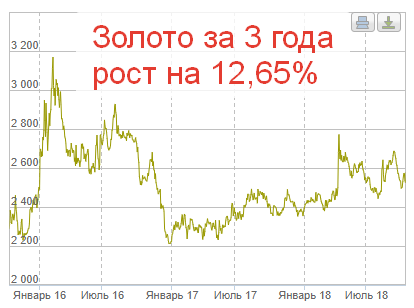

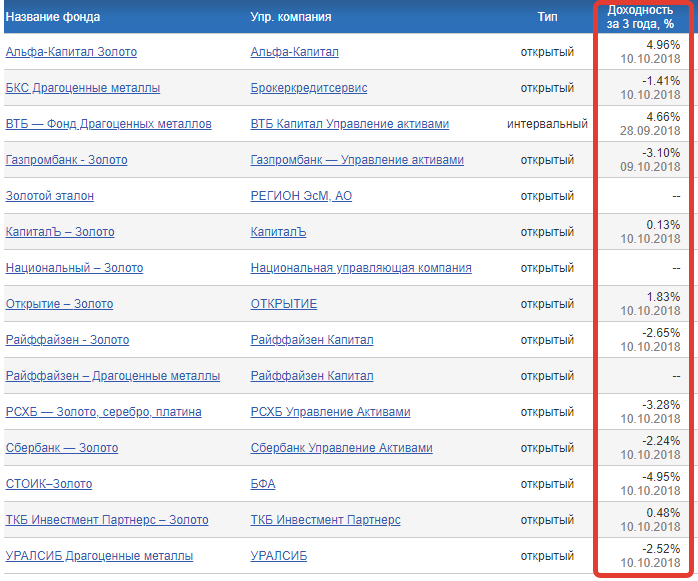

Реальная картину, сколько теряют (недополучают) пайщики фондов можно увидеть, сравнив динамику курса золота и доходность золотых Пифов за определенный период. Например за 3 года.

Золото выросло за 3 года на 12,65%. Не так уж и много. А что же ПИФы?

За аналогичный период лучший результат получился у Альфа - +4,96%. Худший - почти -5%. Понятно, что золото входит в состав не в чистом виде, а в определенной доле. Но результат вообще не впечатляет.

Разница как раз и объясняется ежегодно удерживаемой комиссией.

Несмотря на высокие расходы в виде комиссий, у ПИФов есть приятные особенности, про которые нужно знать инвесторам.

- При владении паями фонда более 3-х лет, инвестор освобождается от налога на прибыль. Напомню кто не знал (или забыл) - прибыль полученная от торговли ценными бумагами подлежит налогообложению по ставке 13%.

- Возможен обмен паями в рамках одной управляющей компании без налоговых последствий. То есть, если вы например продаете паи ВТБ, и захотите вложиться в другое направления (акции, облигации), но в другой УК, с вас удержат 13%. Если аналогичная программа есть в вашей текущей УК, вы просто обмениваете паи без налогов.

Резюмирую. Инвестиции в золото через покупку паев рекомендовано на краткосрочные периоды 1-5 года. С учетом налоговых льгот и возможности обмена паев.

Золотой ETF

Вы наверное удивитесь, но сами ПИФы не покупают напрямую золото. Оно входит в пай в составе либо ОМС, либо зарубежных ETF.

Про ОМС написано выше. А вот ETF.....

Читайте: Зачем нужны ETF?

Ежегодные расходы на владение паями ETF составляют десятые доли процентов. Сравните теперь с комиссиями, взимаемых с наших пайщиков - 3-5%.

Можно конечно самостоятельно открыть счет у иностранного брокера и купить необходимые золотые паи ETF. С более низкими комиссиями.

Но .... тут нас поджидают сразу несколько препятствий:

- Оптимальная минимальная сумма для открытия - 10-20 тысяч долларов.

- Ежемесячные расходы брокера - $10-15.

- Необходимость самостоятельной уплаты налогов.

- И конечно же, нужно разбираться: какого надежного брокера выбрать, потратить время на открытие счета и освоение "басурманских" условий торговли и много других нюансов.

В России есть альтернатива зарубежным фондам - золотой ETF от Finex. FXGD.

Для покупки нужен доступ на биржу (можно открыть счет онлайн за 20 минут и через пару дней можно будет уже покупать активы).

Основные преимущества:

- стоимость минимального лота - около 600 рублей;

- ежегодная комиссия за управление - 0,45% в год. Сравните с ПИФ))))

- высокая ликвидность - в любое время можно покупать-продавать нужное количество по справедливым ценам.

- низкий спрэд - около 0,2%.

- можно покупать паи в рамкам открытого ИИС с получение налоговых льгот;

- при владении более 3-х лет - освобождение от уплаты налога на прибыль.

- брокер-налоговый агент. Все сам рассчитает за вас и перечислит необходимую сумму в бюджет.

Из минусов можно отметить необходимость открытия брокерского счета и сопутствующие брокерские комиссионные издержки и расходы на депозитарий.

При правильном выбранном брокере совокупные годовые расходы именно для длительного инвестирования составят рублей 200-300.

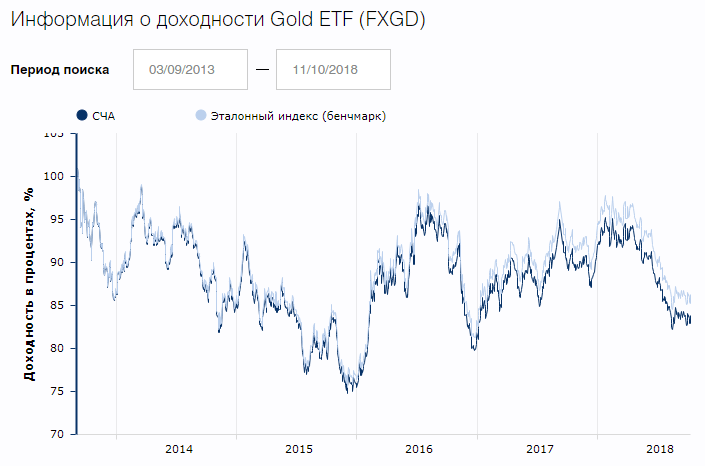

Возможное небольшое отклонение стоимости пая от официальных котировок. Это называется ошибкой слежения. У FXGD он составляет 0,07%. Это больше плюс, чем минус.

Например, с момента открытия ETF в 2013 году при сравнение с эталоном (бенчмарком), расхождение в ценах составило 2,9%. За 5 лет. Как раз получается на величину комиссии 0,45% + 0,07%.

Итого: ETF подходит как для краткосрочных спекуляций, так и для длительного владения.

Покупка драгметаллов на бирже

На Московской бирже доступна покупка золота напрямую. Сразу скажу, сам не сталкивался.

Здесь действует конфликт интересов. Крупнейшие банки-брокеры не выводят такую возможность покупки-продажи для своих клиентов. Чтобы не задавливать другие свои "золотые" услуги: ОМС или ПИФ. С которых они имеют в десятки-сотни раз больше в виде комиссий.

Поэтому, такое есть только у мелких и непопулярных брокерских домах. В Сбербанке, ВТБ или Открытие вы такого не встретите.

Главная проблема - риски банкротства брокера. И последующие "прелести" по переводу купленного золота к другому брокеру. А куда переводить? Снова к мелкому брокеру, у которого есть такая услуга торговли золотом на бирже.

Добавлено: ноябрь 2020г.

У брокера Открытие появилась возможность покупки золота на бирже. Расходы инвестора упираются только в биржевые и брокерские комиссии (десятые-сотые доли процента). Хранить купленное золото можно бесплатно. Для большинства инвесторов - именно покупка золота на бирже будет наиболее выгодным вариантом вложения в драг. металлы.

Покупка контактов или фьючерсы

Вкратце. Для ознакомления. В первую очередь рассчитано на краткосрочные спекуляции. Фьючерсы торгуются на срочном рынке (нужен доступ через брокера).

В основе лежит знание хотя бы азов технического анализа. И понимания смысла срочного рынка.

Из недостатков:

- Повышенные риски из-за торговли с плечом.

- Ограниченные срок действия фьючерса - обычно 3 месяца.

Резюмируя: для начинающих категорически не рекомендуется.

Акции золотодобывающих компаний

С одной стороны не все так однозначно.

Будущий доход будет зависеть не только от мировых цен на золото. Хотя это тоже сильно влияет. Выросли цены - компания будет получать больше выручки.

Заметьте, я написал именно выручки. Не прибыли.

А вот сама прибыль, как и стоимость котировок, будут зависеть от эффективности управления. Иными словами, как компания трансформирует выручку в прибыль.

Не важно сколько ты продаешь. Главное, сколько ты с этого зарабатываешь. Снижением расходов. Повышением эффективности.

Многие могут возразить. Если выручка будет расти, то и прибыль однозначно тоже.

Есть простой способ поднять выручку бизнеса в миллион раз!

Продавать 100 рублевые купюры по ..... 90 рублей. К вам очередь выстроится из миллиона человек. Даже нет. Придет один-два оптовика и будут сразу выкупать весь объем.

А вот будет ли у вас прибыль?

Покупая акции золотодобывающих компаний, можно рассчитывать сразу на 3 фактора получения прибыли в будущем:

- рост цен на золото;

- увеличение стоимость компании со временем (расширение бизнеса);

- получение дивидендов.

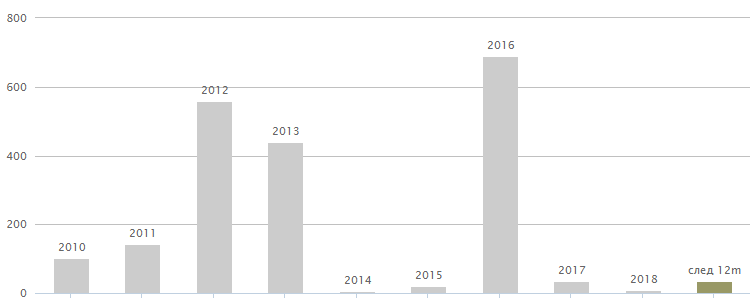

В Россия есть 3 таких компании. И каждая, хоть и по разному, но выплачивает дивиденды.

- Полюс золото - 6-7%;

- Лензолото - 2-3%

- Полиметалл - 5 - 6%.

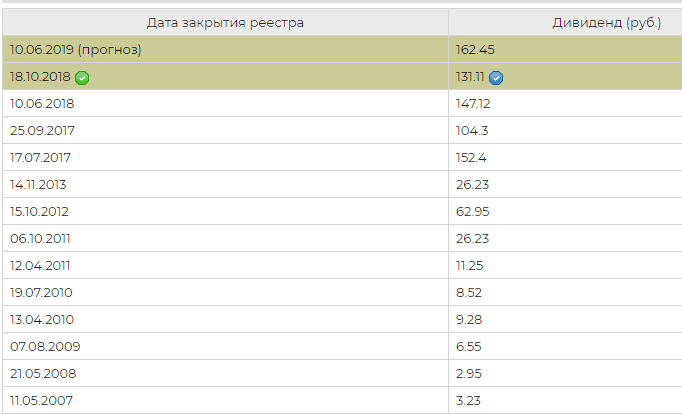

Кажется немного. На уровне банковских вкладов. Но у дивидендов есть такое хорошее свойство. Со временем они растут. На примере дивидендов Полюс Золото. Посмотрите, на сколько выросли дивы за последнее десятилетие.

Но так бывает не всегда. Нужно понимать, что компании могут не только увеличивать, но и уменьшать дивы в будущем.

2 крайних года акционеры Лензолото получают даже меньше, чем в начале 10-х годов.

Рекомендую: Как купить акции и получать дивиденды

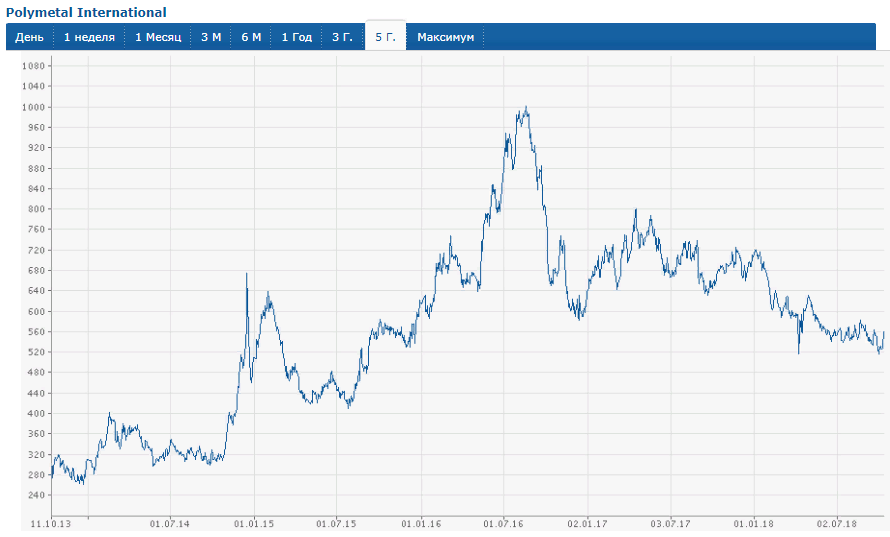

Котировки тоже могут как повышаться, так и снижаться. Это называется повышенной волатильностью.

С другой стороны, покупка акций золотодобытчиков - это как раз и есть настоящие инвестиции. Покупая просто золото - вы фиксируете количество грамм-килограмм у себя. И ваш будущий доход зависит только от роста мировых цен на драгметаллы.

Вложения в компании, могут давать добавочную ценность в виде роста стоимости самой компании: новые месторождения, повышение добычи, постройка новых заводов по добыче и переработке. И конечно, получение дивидендов. Постоянный денежный поток, например можно направить на докупку акций. Тем самым увеличивая свой уровень вложений.

А купив просто золото (например, в виде слитков или ОМС) - как было у вас 100, 200 или 500 грамм десять-двадцать лет назад, так столько и останется.

Удачных инвестиций!

Не хватает обещго вывода 🙂 Типа, покупайте ETF, но от очень большой жопы в экономике может все равно не спасти)

А с монетами все не так плохо — нужно просто покупать без хим повреждений самые ликвидные монеты развитых стран или в которой проживаете — победоносцы, крюгеранды, кленовые листы, сеятели… Можно даже с физическими повреждениями — такие часто ювелирщики ищут, стоят дешевле, а золото тоже. Но это если очень хочется физического металла. С нормальными фондами, конечно, все равно не сравнятся по ожидаемой доходности и простоте реализации.

Я сначала хотел сделать общий вывод с конкретной рекомендацией, что берем, что не берем.

Но…. мое мнение было бы субъективным. У каждого свои цели, сроки и понятия о надежности.

В статье перечислил основные нюансы каждого способа вложений. Думаю там достаточно информации, чтобы самостоятельно принять решение в пользу того или иного варианта инвестиций или спекуляций)))

По поводу монет. Можете поделиться своим опытом. Удалось заработать? Или это просто хобби?

Раньше даже сайт неплохой был, с актуальными спредами на золотые монеты в России в банках и магазинах, но чет отвалился походу: goldtraders.info

Золото — очень удобный инструмент в кризис.

В кризис эта часть портфеля стремительно дорожает — спекулянты и «трусы» скупают его как горячие пирожки, т.о. взмывая цены. Нам же на руку — продавая подорожавшее золото в портфеле, скупаем подешевевшие акции на массовой «глобальной распродаже».

В чем же будет выражена эта «золотая часть» портфеля — абсолютно неважно. Для нас главное — чтобы она была максимально ликвидна и с минимум комиссий. На данный момент для инвестора-домохозяйки лучше ETF от FinEx (FXGD) вариантов нет.

А уж сколько этой подушки держать у себя — каждый решает сам. Мое мнение — не более 10% от стоимости портфеля.

Больше плюсов от инвестирования в золото я не вижу — слишком уж неудобный инструмент. Годится только для профессионалов и крупных игроков типа государств (но там и цели другие).

Инвест монеты это законное платежное средство. Находятся в обороте. И в один прекрасный момент, ЦБ выводит ваши монеты из оборота. После этого монета превращается в товар и облагается ндс 20%. Спрос на монеты рушится. Во что превратятся ваши инвестиции ?

Здравствуйте.

Добавьте, пожалуйста, еще анализ следующих способов:

1. Селиград акции и облигации с привязкой к золоту.

2. Вечный фьючерс на золото. (Есть идея купить его с обеспечением 75%, это будет выгоднее чем брать на споте и защитит от падений). В двойне удобно для брокеров где нет доступа к споту