Как мы смотрите на то, чтобы вложить немного денег в биржевой фонд, которым будут управлять профессионалы (или они будут говорить, что являются профи), естественно с комиссией за управление? Вкладывать деньги фонд будет ... а никуда он не будет их вкладывать. Они будут лежать на счетах просто в виде денег.

Согласитесь, похоже на бред. Кто будет инвестировать деньги в деньги, да еще и теряя часть этих денег на комиссиях фонду. В чистом виде конечно это маловероятно, но я бы не сказал, что невозможно. Всегда найдутся люди, которые инвестировали хотя бы часть своего капитала подобным образом. Возможно даже это вы или Я.

Забегаю вперед, скажу что я тоже вхожу в число "счастливчиков" неосознанно вложившись деньги в деньги, да еще с комиссией за управление.

На написание этой статьи меня натолкнула заметка в Арсагере "Дебиторская задолженность в балансе фонда". Часто в составе фонда помимо акций, облигаций и прочих ценных бумаг можно заметить, что определенную долю от портфеля занимает "дебиторская задолженность или денежные средства". Если вкратце, то дебиторская задолженность - это просто деньги лежащие на брокерских счетах (читай приносящие нулевую доходность). А учитывая, что пайщики регулярно платят комиссии фонду за управление, то пролеживание этих (ваших и моих) денег - это вложение с отрицательной доходностью.

В чем причина наличия денег на счетах? Это могут быть пришедшие, но еще не реинвестированные дивиденды или купоны. Поступившие деньги от новых пайщиков или просто резерв на случай погашения паев в будущем. Возможно - это следствие не очень качественной работы управляющего или его попыток сыграть в маркет-тайминг (найти лучшие моменты для входа в рынок). Но если для фондов с активной стратегией это возможно, то для индексных БПИФ это недопустимо. Это говорит о несоблюдении стратегии. Если рынок будет расти - наличие кэша на счетах автоматически уменьшает общую доходность фонда. Хотя верно и обратное, при падении рынка - фонд, имеющий в составе деньги, будет показывать лучшие результаты.

Но так как рынок в большей степени имеет тенденцию повышаться (хотя бы из-за инфляции), то дебиторская задолженность - это не есть гуд.

Мне стало интересно, а какую долю денег держат на счетах наши российские биржевые фонды?

Итак, поехали!

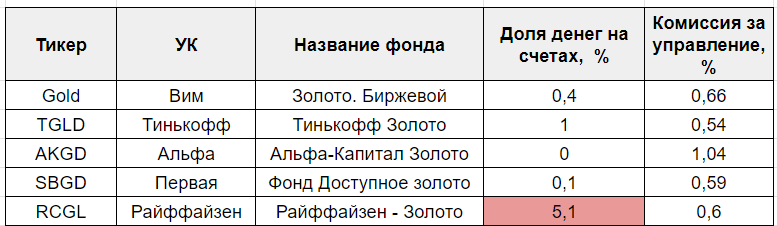

Золотые фонды

Начать я решил с фондов на золото. Ибо их не так много: всего пять. Здесь пробегу вкратце. В большинстве золотых БПИФ доля денег стремится к нулю (ну почти). Все до последней копеечки вложено в золото (хотя снова неправда). Часть денег в виде кэша есть почти у каждого.

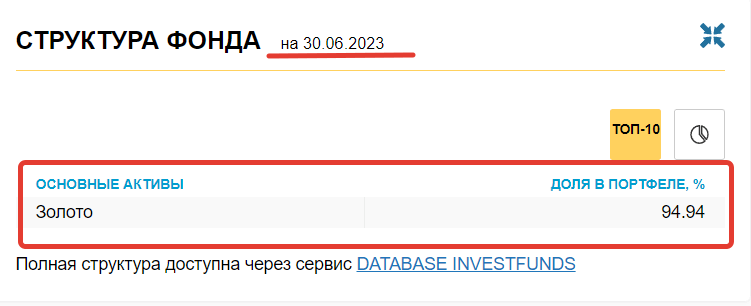

Немного особняком стоит БПИФ Райффайзен - Золото. По данным сервиса investfunds - доля денег на счетах фонда - 5,1%.

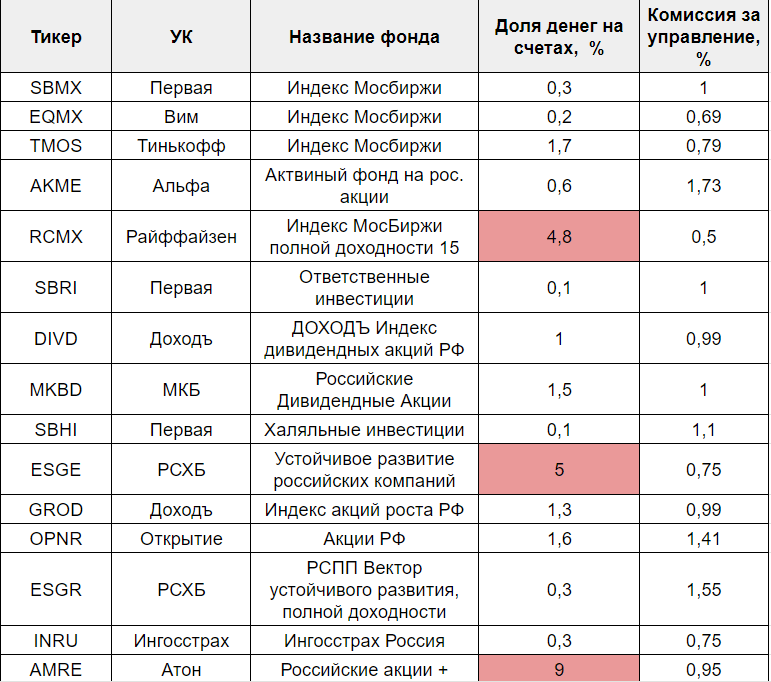

Фонды на акции

Я рассматривал только биржевые фонды на российский рынок акций.

Сводная статистика:

- Общее количество БПИФ - 15.

- Доля денег в фонде (средняя) - 1,85%.

- Минимальная - 0,1%.

- Максимальная - 9%!!!

В ТОП-3 фондов акций с самой большой долей кэша вошли:

- 9% - AMRE фонд от Атон;

- 5% - ESGE от РСХБ;

- 4,8% - RCMX от Райфа (и снова Райф?).

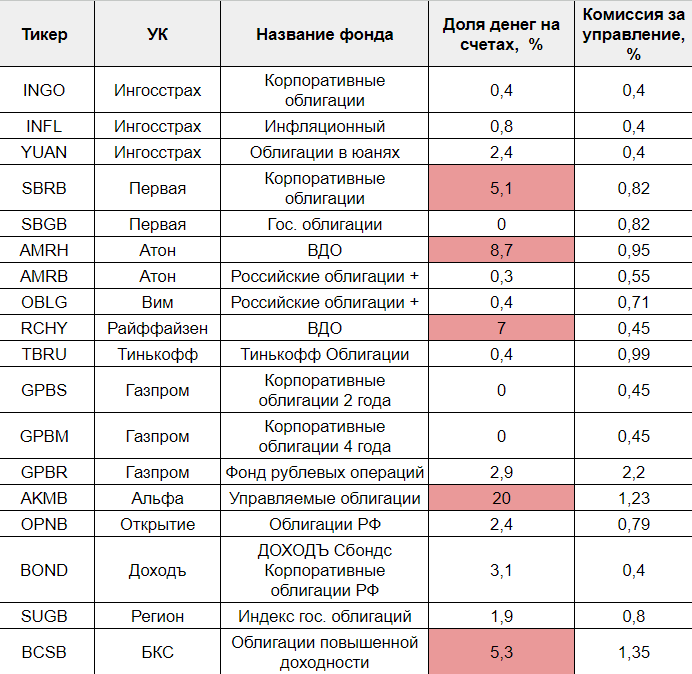

Фонды на облигации

Выбор тот же. В выборке только облигации на российский фондовый рынок.

Статистика:

- общее кол-во фондов - 19;

- доля денег в фонде (среднее) - 3,39%;

- минимум - нуль;

- максимум - 20%.

Топ-5 самых "денежных" БПИФ на облигации:

- 20% - AKMB от Альфы

- 8,7% - AMRH от Атон

- 7% - RCHY от Райфа

- 5,3% - BCSB от БКС

- 5,1 - SBRB от Первая

Резюмируя

Мое небольшое исследование не повод делать конкретные выводы. Я брал данные о дебиторской задолженности на дату последнего отчета (на конец июня). Возможно так совпало, что именно в этот период в фонде случайно скопилось немного "лишних денег", которые еще не успели вложить. И "завтра" их уже бы не было.

Но полученные данные наталкивают на определенные мысли.

- Слишком большая доля кэша у некоторых фондов! К примеру больше 5%. Почему так происходит? (я не знаю).

- В выборке лидирующие места практически во всех категориях заняли фонды двух УК: Райф и Атон. Это повод хотя бы насторожиться перед возможной их покупкой. А если они есть в портфеле, проверить как эти фонды справляются со своей стратегией.

- Низкие комиссии за управление - это хорошо. Но не гарантия успеха. Даже в индексных фондах. Яркий пример фонды Райфа. По комиссиям они одни из самых выгодных на рынке.

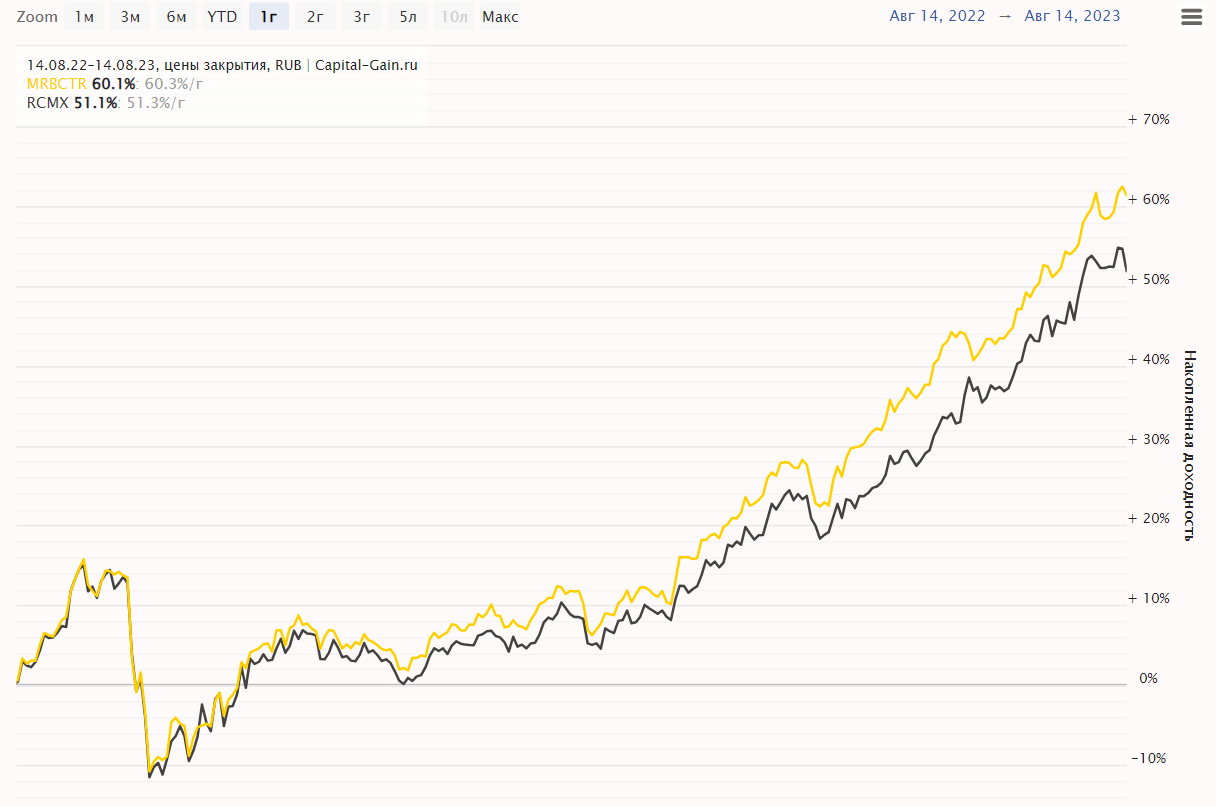

К примеру индексный фонд на топ 15 российских акций RCMX берет всего 0,49% в год. При том, что конкуренты почти в 2 раза больше. Но если сравнить его с индексом, который он отслеживает (или должен отслеживать), то становится совсем грустно. В последнее время мы видим просто катастрофическое отставание фонда от своего бенчмарка:- за последний год отставание 9%;

- за полгода - 6%;

- за 3 месяца - 2,5%.

Удачных инвестиций в правильные фонды!

P.S.

Фонды от Райффайзен неоднократно ранее фигурировали в моих "расследованиях" про проделки и шалости российских БПИФ. Ничего против них не имею, но мне кажется, постоянно так косячить - это уже закономерность и звоночек для инвестора.

Рекомендую почитать какие сюрпризы вас могут ожидать в российских фондах:

- золотой фонд, в котором нет золота;

- фонд на американские акции, покупающий российские облигации;

- смена стратегии внутри фонда - "покупал шило, а дали мыло";

- БПИФ-рецидивисты - сборная солянка шалостей и проделок от УК.

«Ничего против них не имею»

и совершенно зря, что не имеете.

просто кормушка бесстыдная.

а если вспомнит их маркетинговую стратегию в приложении, где они подменяют понятие вклад и фонд, то и подавно.

плохо лишь то, что стада дураков позволяют этому существовать