Все привет! Планирую поменять структуру своего портфеля (миллион с нуля). Хотя поменять - громко сказано. Так легкая корректировка.

Речь пойдет об исключении фонда FXRB - еврооблигации российских компаний с рублевым хеджем. Напомню, что в портфеле у меня 2 фонда еврооблигаций: FXRU и FXRB. С долей веса по 10%. Остальные 80% - приходится на акции (тоже в виде фондов).

Прошлый раз (в начале 2020 года) изменение портфеля было связано с ликвидацией фондов трех фондов Finex.

Ниже напишу свои мысли по этому поводу: что, как, зачем и почему я это планирую сделать. Если честно, то меня давно посещали мысли о том, что кто-то (или что-то) в моем портфеле лишний.)))

Итак поехали. Мои доводы.

Хеджирование

Основная фишка ETF FXRB - это валютное хеджирование (своп). Простыми словами, за счет разницы ставок (по доллару и рублю) можно было извлекать дополнительную рублевую доходность.

Когда я подбирал инструмент в портфель, разница ставок по доллару и рублю была на уровне 6-7%. И можно было рассчитывать на прирост дополнительной годовой доходности за счет валютного свопа. В итоге выходила двузначная доходность.

Что сейчас? Ставка в России снижается несколько лет. Хотя и в США тоже. Но в России быстрее.

И сильно ощутимой выгоды от этого инструмента уже нет.

Комиссии фонда

Плата за управление FXRB - 0.95% в год. Это одна из самых высоких комиссий на российском рынке, среди облигационных фондов.

Высокую комиссию еще можно было бы обосновать каким-либо особым преимуществом. Но его нет.

По последним отчетам Finex - доходность к погашению фонда FXRB - 6,5%. С этого не забываем вычесть комиссию за управление и у вот уже доходность снижается до 5,5%.

Потенциальная доходность

В мире низких процентных ставок - облигации приносят все меньше и меньше прибыли. Доходности падают. Уже есть фонды, у которых доходность к погашению отрицательная. У нас пока до этого не дошло. Но явно прослеживается тренд на дальнейшее снижение.

Одно дело когда облигации давали процентов 10 - они могли хотя бы конкурировать как то с рынком акций. И даже в некоторые моменты его обыгрывать. То сейчас, при текущих (и будущих) низких ставках - это маловероятно.

И с точки зрения долгосрочного инвестора - наличие в портфеле очень низкодоходных инструментов может тормозить прогресс. Сейчас дивиденды многих компаний выше доходности (купонов) облигаций.

Ослабление рубля

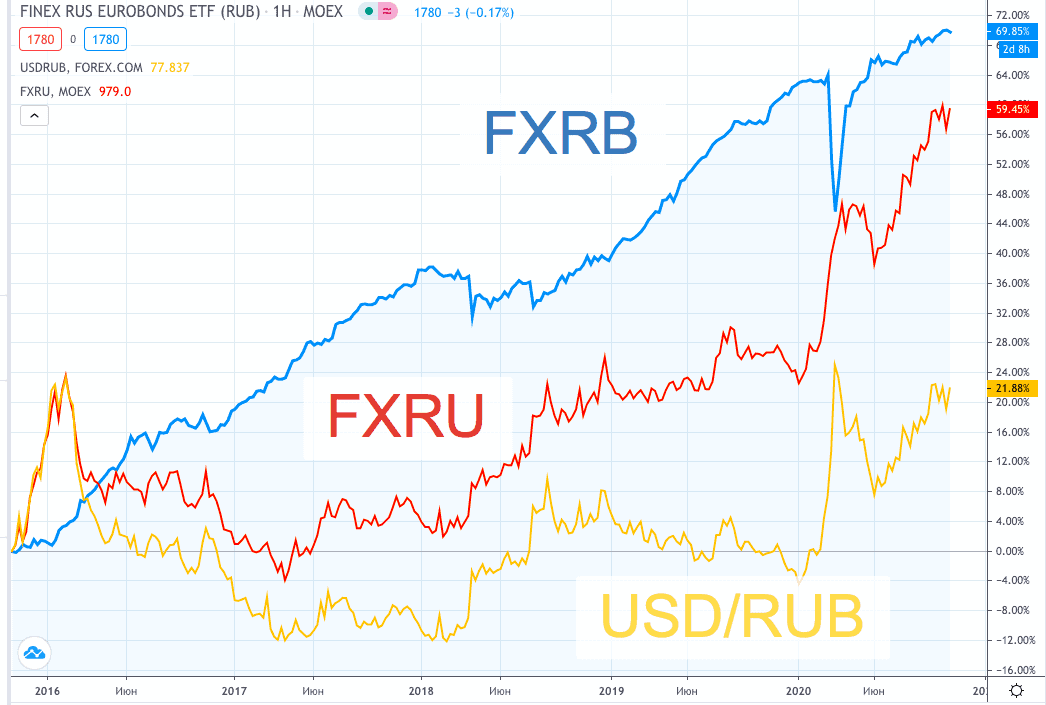

Владения FXRB - мы получаем преимущество перед прямым конкурентом FXRU - только в моменты укрепления рубля. Если смотреть на график доходности, то бывали периоды, когда рублевый ETF вчистую переигрывал FXRU (как пример период 2016 - 2018 гг).

И к чести FXRB - по доходности за 5 лет, он тоже обыграл FXRU (69.85% против 59.45%).

Правда статистика не на нашей стороне: исторически рубль слабеет к доллару примерно на 5-6% в год. И поэтому в долгосроке FXRU будет (по моему мнению) смотреться предпочтительнее FXRB. Да и комиссия у него в 2 раза ниже.

Резюмируя:

- При ближайшем пополнении счета буду избавляться от FXRB.

- Долю FXRU оставлю неизменно - 10% от портфеля. Освободившиеся деньги раскидаю по фондам акций.

- Пропорции активов в портфеле будут прямо как по заветам Баффета: ))))

- 90% в акциях (индексные фонды);

- 10% в облигациях (FXRU).

Удачных инвестиций!

Миллион с нуля №59 - что делать в дорогими фондами в портфеле, стоит ли их менять на более выгодные?

Подумай о добавлении в портфель 10% FXGD. Отрицательная корреляция с акциями, облигациями. Риски становятся чуть выше, но и потенциальная доходность повышается.

Тогда получится пропорция 80% акций, 10% облигаций, 10% золота.

На самом деле риски становятся чуть ниже (риски портфеля), но и потенциальная доходность снижается)

Чтобы доходность была выше, 90% акции + 10% золото.

А может проще баксы держать и не заморачиваться «трежерями»

Доброго времени суток! У меня портфель такой же как и у вас. По вашему образу и подобию открывала. Единственное, у меня ИИС (ещё 3 лет не прошло). Как в таком случае убрать из портфеля FXRB и распределить эти деньги на другие позиции, чтобы не попасть под налог на прибыль.

Здравствуйте, Наталья!

Вариантов несколько:

1. Не менять стратегию до конца срока ИИС. Оставляйте все как есть.

2. FXRB — не продавайте, но и не покупайте его больше. Рассчитывайте доли активов без учете FXRB.

Это в случае, если вы планируете закрывать ИИС через 1-2-3 года. При закрытии ИИС — перенесете актив на обычный брокерский счет и получите освобождение от налогов (ЛДВ).

3. Если горизонт более длинный (5-10 лет), то либо второй вариант, либо все же продать, пока цена не ушла еще выше.

4. Оставить в наличии. Если случится сильный обвал на рынке акций (на десятки процентов), продаем FXRB — выкупаем подешевевшие акции.

Благодарю за ответ!! Не буду пока продавать. А освобождение от налогов можно получить только один раз? Допустим, я через 3 года продам только FXRB, а через 10-15 лет буду продавать остальные позиции. На них я буду иметь освобождение или уже нет, раз воспользовалась ранее?

ЛЮБАЯ ценная бумага с российского рынка имеет льготу. Держи более 3-х лет и не плати налоги. Можете пользоваться льготой хоть каждый год (если выполнено условие по сроку удержания).

Смысл 10 процентов?

Странно, самое главное решения ни как не пояснили. Снизили долю облигаций в портфеле с 20 до 10 процентов. У вас вдруг повысился аппетит к риску?)

Или вы считаете что ожидаемая премия за риск акций в последний год увеличилась?)

Здравствуйте! Спасибо за статью! Скажите, а RUSB не рассматриваете? А также VTBX вместо FXRL?

По RUSB смысл аналогичный FXRU, но немного более рискованный портфель. Доходности примерно схожи.

Если бы начинал собирать портфель заново, возможно бы обратил бы внимание и на него. А так нет — не планирую менять.

ПО FXRL конечно получается самый невыгодный фонд (с учетом налогообложения). Спасает только качество управления (на истории FXRL обгоняет Сбер с его нулевой ставкой на дивы). Пока присматриваюсь к замене. Но к ВТБ чего то опасаюсь идти. У них ошибка слежения просто жесть. И они запросто могут слить все преимущество (от низкой комсы и нулевых налогов) буквально за несколько дней. Будет какое-нибудь резкое движение на рынке. Но опять же вопрос — сможет ли файнек только за счет качество управления выигрывать (или хотя идти вровень с конкурентами, того же ВТБ).

А что скажете по поводу FXTB?

Если исторически рубль слабеет на 5-6%, то здесь это будет наша доходность (пока ставки по доллару не уйдут в минус).

Как вам такой вариант?

По мне вместо FXTB лучше просто держать доллары. Выгоднее будет.

Ставка по трежерям сейчас близка к нулю / плюс комса фонда — и вот у вас уже почти нулевая долларовая доходность (хорошо, если не отрицательная).

Если курс доллара скакнет — то вы автоматически попадаете на налоги, которые точно загонят вас в минуса (валютная переоценка). А по долларам налогов нет.

Где можно увидеть структуру вашего портфеля?

вот здесь посмотрите — https://vse-dengy.ru/million-s-nulya/million-s-nulya-50-chem-zamenit-vybyvshie-fondy-finex-ili-smena-struktury-portfelya.html

Это я понимаю при продаже FXTB, дак если и на долларе заработаешь при продаже тоже на налоги попадешь.

до 250 тысяч в год налога на имущество нет (по нашему законодательству доллар — это имущество).

Иис третьего типа https://cbr.ru/press/event/?id=8237

День добрый, имею недоразумение, ввиде открытиея ИИС типа А, в «СберБанке» на жену с «Доверительным Управлением», 13% хотели)) . Почитал , сделал выводы – 7 бед , один «Delete». В инвестициях -0, от слова «вОкща 0». Вводные: ИИС закрыть, открыть на «самостоятельный», 13% не снимали, 202 руб. — «ДУ» с нас сняли /сам дурак/. Жена зарплату на «СберБанк» получает, я имею ИП на «Тинькове». Имеем энную сумм, можно разбить равными долями. Вопрос заключается в следующем (схема как — «миллион с нуля»); 1) Стоит ли закрыть и снова открыть ИИС в «сбере»? 2) Открывать ли в «сбере» — «тинькове» -«втб» брокерский счет – для «ОФЗ» с погашением 2021-2022, для «кэша»? 3) Открыть для себя ИИС типа Б в «тинькове», для разделения «портфеля» на разные стратегии, с выводом в последствии (возможно) на иис жены, для получения 13%? Срок примерно 10-15лет, основная задача – накопить. Во что (акции-облигации) пока не принципиально, хочу наметить ОБЩУЮ картину-схему действий. Можно конечно и всю сумму положить на иис тип А и получить 13% сразу, но выплата будет далека от 52тысяч)) Вот по этому и хочу медленно, но уверенно пополнять. Что посоветуете и верна ли схема на первом этапе?

Здравствуйте, Денис!

ИИС же не обязательно закрывать, можно перенести к другому брокеру (с сохранением срока жизни счета).

Мыслите в целом верно, только не совсем понял зачем вам открывать ИИС второго типа? Конечно его можно открыть по принципу «пусть будет, есть пить не просит».

Гораздо эффективней использовать связку обычный счет-ИИС типа А.

На обычном счете размещаете активы. А весь облагаемый доход (типа купоны по облигациям и от продажи) возвращаете через ИИС. Получили 100 тысяч прибыли (налог будет 13 тысяч) — внесли на ИИС в этом же году 100 тысяч и через вычет вернули обратно удержанный налог.

Общий смысл тот же, что и при ИИС типа Б (освобождение от налогообложения) — но главный плюс -деньги не замораживаются. А освобождение от налогов вы сможете и так сможете получить без ИИС через 3 года (Льгота на долгосрочное владение вам в помощь).

День добрый, в «сбере» иис «А» на жену, она 13% может получить, там нельзя тип сменить, только закрытие. ЗП ей туда приходит, не надо лишних движений. Закрыл его. Будем тип Б открывать ей та же. Иис «Б» на себя, я не знаю какие плюсы или минусы будут в будущем, но как вспомню, что надо было раньше пройти ИП, чтоб получить лояльность банков, жуть. Короче иис «б» открываю, что бы был, «есть-пить» не просит. А почему всё же закрыл, думать надо было, что в «портфель собирать», всё как с инструкциями , читаем когда сломаем.

У меня ситуация похожая. Наблюдаю за фондами FXWO и FXRW с самого начала их запуска. Они одинаковы по составу, но FXRW характерен наличием рублевого хеджа. За полгода этот фонд телепается около 0, только в последнее время чуток подрос. FXWO растет гораздо веселее. Понимаю, что полгода — не срок, но есть очень большой соблазн продать FXRW, как и уважаемый автор сабжа FXRB продать собирается. Плата за управление моих копеечных фондов достаточно конская сравнительно с другими продуктами Finex. Да и остатки облигаций ПК уже продать хочется: купон снижается вслед за понижением ставки ЦБ. Хотя и так доля облигаций в портфеле уси-пусечная. ))

Здравствуйте! Периодически слежу за вашими статьями. Всё очень здорово. Портфель по фондам, как у вас. Тоже решил продать FXKZ? так как не приносят прибыль. Они у меня были приобретены на ИИС и тоже срок трёхлетний ещё не вышел. Думал, что при продаже возьмут налог, но ничего не взяли. Продал их и докупил других фондов. В ответ на вопрос Натальи:»Как в таком случае убрать из портфеля FXRB и распределить эти деньги на другие позиции, чтобы не попасть под налог на прибыль.

Если вы продали фонд с прибылью — то вы уже попали на налоги. НО … налог с продажи брокер будет рассчитывать и списывать только при закрытии ИИС.

Спасибо за Ваш сайт, много полезной информации почерпнул )

Тоже считаю, что захеджированные варианты не особо интересны на долгосроке. Но с другой стороны — что если взять пополам FXRU и FXRB и периодически делать ребалансировку между ними? (Аналогично ребалансировке между акциями и облигациями.) По идее, это снизит волатильность, а также позволит каждый из активов продавать на хаях, покупать на лоях, т.к. моментами они ведут себя разнонаправленно.

Есть ли минусы у такого варианта? Кроме необходимости чаще совершать операции на бирже.

в принципе я так и планировал изначально 50/50. Минусов, кроме как высокая комиссия FXRB я не вижу.

Минусов не видно, но они есть )