Еще немого мыслей в продолжении темы - почему я не инвестирую в отдельные акции. Или почему так трудно обогнать индекс.

Для покупки акций на фондовом рынке обычно используют одну из двух стратегий: пассивное или активное инвестирование.

Кто ты: пассивный или активный?

Пассивное инвестирование подразумевает покупку всех акций на рынке, входящих в индекс. Хорошая это компаний или плохая - не важно. Если она есть в индексе - обязательно нужно покупать. Что собственно и делают индексные фонды (ETF, ПИФ или БПИФ).

Активное инвестирование предполагает выбор отдельных акций с целью получить доходность выше рынка. Это могут быть самостоятельные покупки-продажи частными инвесторами (чем собственно и занимается большинство наших соотечественников на Мосбирже или СПБ). Или инвестирование денег в какой-нибудь активный фонд, типа вот этого. Портфель из акций составляется самостоятельно, исходя из каких-то алгоритмов и условий.

В чем сила, брат?

На первый взгляд кажется, что активное управление должно быть гораздо выгоднее. Зачем покупать весь рынок? Стоит только выбрать наилучшие акции, которые покажут наибольшую доходность.

Однако на практике почему-то так не происходит. Согласно исследованиям (SPIVA) - в долгосрочной перспективе большинство активных стратегий проигрывают обычному пассивному инвестированию.

Все знают про знаменитое пари Уоррена Баффета на миллион долларов о том, что стратегии хедж фондов не смогут переиграть индекс S&P500 в течение 10 лет. Напомню, Баффет тот спор выиграл - пассивная индексная стратегия с запасом обошла по доходности активно управляемые фонды. Хотя дело не только в ней.

Почему пассивные фонды обыгрывают активные?

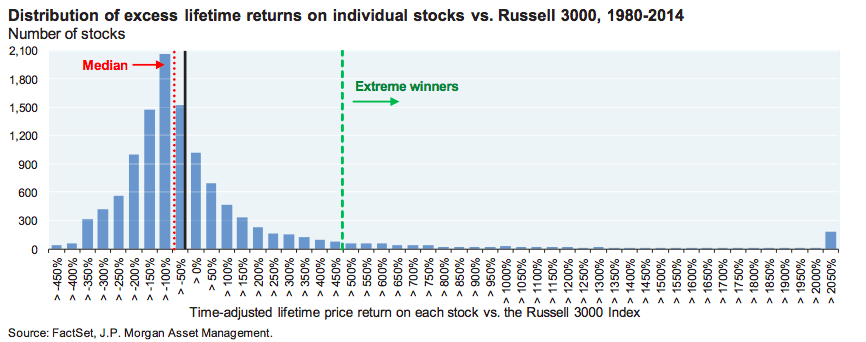

Есть интересное исследование от JP Morgan, показывающее, что основная прибыль фондового рынка приходится на малую долю компаний.

Под прицел взяли компании, входящие в индекс Russell 3000 (где соответственно три тысячи акций) в 1980 году. И дальше сравнили доходность отдельных бумаг со среднерыночным значением (доходностью всего индекса). Интервал составил 35 лет.

Основные выводы:

- Две трети акций имели доходность ниже рынка.

- Соответственно треть акций показала доходность выше рынка.

- В тоже время 7% акций показали доходность, намного выше рынка (на два стандартных отклонения от среднего значения) - их назвали экстремальные победители.

Какой из этого можно сделать вывод?

Активным стратегиям, чтобы показывать доходность выше рынка, нужно ОБЯЗАТЕЛЬНО иметь в портфеле акции экстремальных победителей. Статистически большинство активных управляющих этого не смогут сделать. Индексным фондам не нужно ломать голову над поиском лучших акций - все они в полном составе есть (и будут) в портфеле (индексе).

Экспериментус

Рассмотрим простой пример, на пальцах объясняющий, почему индексные фонды обходят большинство активных стратегий.

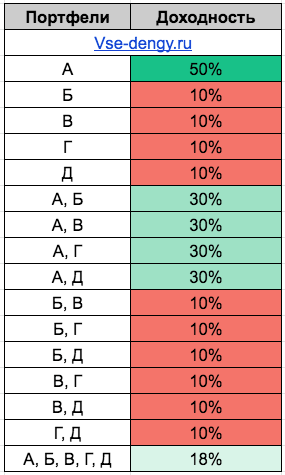

Для простоты предположим, что в мире есть только пять компаний, акции которых обращаются на фондовом рынке. Согласно данным исследований озвученных выше, большинство компаний будут иметь доходность ниже среднего. А небольшое количество - окажется экстремальными победителями.

Допустим, что четыре акции (назовем их Б, В и Г и Д) на горизонте в 1 год показывают доходность в 10%. Пятая акция ( класса А), является лидером рынка - с доходность в 50%.

Дальше рассмотрим портфели, которые могут быть составлены из одной или двух акций. И определим среднюю доходность такого портфеля.

У меня получилось 15 всевозможных комбинаций (или портфелей).

Последний (шестнадцатый) портфель в таблице состоящий из всех пяти акций - это как раз индексный фонд. Остальные - портфели с активной стратегией, где инвесторы (управляющие) пытаются отобрать небольшое количество акций из всех доступных на рынке.

Доходность портфеля - это среднее значение доходности акций, входящих в него.

Мы видим, что портфель из всех акций (наш мини индексный фонд) - опережает по доходности 10 из 15 активных портфелей.

Две трети портфелей было обыграно простой индексной стратегией, что собственно подтверждает исследование JP Morgan о том, что лишь небольшая группа акций обеспечивает наибольшую доходность инвестиций. Большинство активных инвесторов (фондов) вероятно не смогут выбрать акции победителей.

Резюмируя

В нашем примере индексный фонд владел акцией А (экстремальным победителем), в то время как большинство других фондов этого не делало. Простое наличие в портфеле индексного фонда этой акции - позволили обойти две трети всех портфелей.

В этом и заключается прелесть индексного инвестирования. Вам не нужно ломать голову и тратить время на постоянный анализ акций, пытаясь найти новый Apple или Amazon. Когда вы владеете всеми акциями, вы ГАРАНТИРОВАННОГО ВЛАДЕЕТЕ будущими победителями.

Конечно, активное управление может обойти индекс в течение короткого времени, но с увеличением горизонта - шансы стремительно сокращаются.

Удачных инвестиций и правильно составленных портфелей!

В продолжении темы: Как повысить шансы на проигрыш покупая акции

Следующая серия: Миллион с нуля №69 - операция Зачистка

Интересно только как предприятие по составлению портфеля (назовем его так) Dow Jones удается из года в год хоть и не обыгрывать, то хотя бы следовать вровень с индексом SP500. У них регулярно «получается» выбрать 30 компаний из 500, которые дают схожую с индексом доходность. Включая значит победителей и может даже экстремальных победителей. Из года в год.

Что это за диаграмма, где в минусе 300 и более процентов? Классические минус 100% это уже полная потеря средств. С вашим экспериментом она к тому же вообще не связана: в примере одни хорошие доходности. Ваш пример полностью изменится, если мы вместо экстремально хорошей акции возьмем просто плохую — с просадкой, скажем, минус 30%. Это более чем реально, если 2/3 акций имеют доходность ниже рынка.

А что, если инвестировать только в одну акцию из индекса с самым большим весом? Ведь ее рынок по идее больше всего должен покупать и тем самым обеспечивая лучший рост.

Фактически это поддержка в надувании пузыря. Отдельная акция это потенциально гораздо больший разброс результатов, чем у индекса. 2000 год хорошо показал, как низко и как надолго могут падать такие лидеры.

Индексы тоже проседают в кризисы. Я имею в виду, что зачем держать весь список акций индекса, если можно держать только те у которых вес, например 50% в индексе. По идее из-за того что у них больший вес то их буду больше брать, это в свою очередь должно обеспечивать им больший рост, ведь они собсна и тащат весь индекс)

Добрый день, прочитал статьи рубрики миллион с нуля, импонирует Ваша диверсификация по странам, скажите как Вы делили доли в процентах, и почему Вы просто не решили например инвестировать в S&P500 к примеру? Просто не могу определится в своем портфеле с диверсификацией и разделением долей в процентах:( Планируемый срок инвестирования 20-25 лет

По поводу только одного S&P500 в портфеле мне кажется я доходчиво объяснял в этой статье

По поводу распределение по долям (процентам) — на самом деле нет никакого правильного решения, чего и сколько нужно брать.

Делайте как вам комфортно. Хотите 100% на Америку — почему нет?

есть вариант подбирать соотношение стран по их % в мировом ВВП

С интересом читаю Ваши материалы. все круто очень детальный разбор. Предлагаю новую рубрику по составлению публичного дивидендного портфеля. Думаю для многих будет очень полезно.