В прошлых материалах мы разбирали алгоритм выбора выгодных фондов акций на разные рынки: Россия, США, развитые и развивающиеся страны. Теперь настало время соединить их воедино в своем инвестиционном портфеле.

- Стоит ли добавлять в портфеле все рынки или можно обойтись только самыми-самыми;

- В каких пропорциях и по какому принципу делать распределение в портфеле;

- Есть ли самый лучший вариант?

- Немного про российский рынок в портфеле инвестора.

Итак, поехали!

- Кто должен войти в портфель?

- Лидер по доходности

- США против всего мира

- В поисках победителя

- Развивающиеся страны

- Как потерять свой капитал

- Методы распределения в портфеле

- Взвешивание по капитализации

- По ВВП стран

- Взвешивание по коэффициентам

- В равных долях

- Произвольное распределение

- Про портфельный патриотизм

- Собираем портфель

- В заключение

Кто должен войти в портфель?

Лидер по доходности

У многих инвесторов бытует мнение: зачем включать в портфель много рынков, когда можно определить лидера и сделать ставку именно на него. Речь конечно же про рынок США.

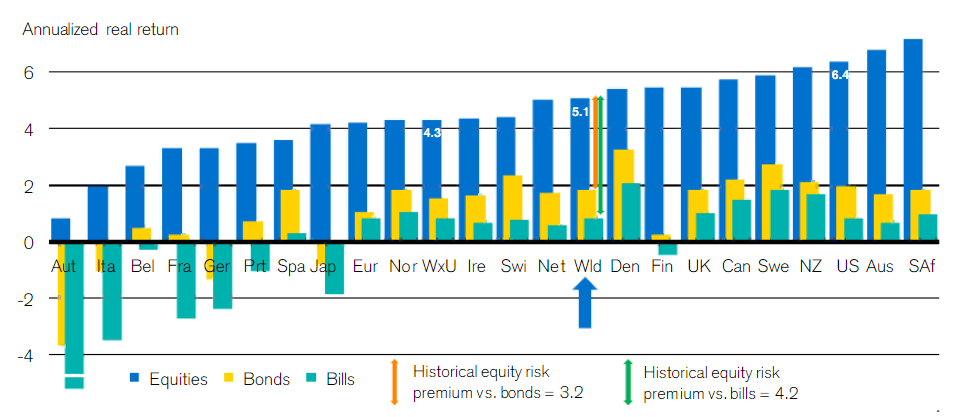

Действительно, если посмотреть на историю, то американский рынок по доходности "бьет" практически всех (за исключение пары-тройки) стран.

С начала 1900 года фондовый рынок акций США приносил в среднем 6,4% годовых реальной доходности (сверх инфляции). Впереди были только Австралия и ЮАР.

Второй довод в пользу США. Владея даже одними американскими акциями, мы все равно получаем определенного рода диверсификацию, так как около трети компаний, входящих в индекс S&P500 продают свои товары и услуги по все миру.

Условно владея акциями Alphabet (он же Google) мы получаем доход со всех стран: Ютуб посещает 2 млрд. пользователей в месяц и 30 миллионов в день, поисковик Гугла занимает более 50% рынка всего мирового рынка. Cola и Pepsi знают все и пьют почти все. Список можно продолжать до бесконечности.

Звучит все логично. Но на самом деле считать одну страну безусловным лидером - это заблуждение. А высокая доходность США - это ошибка выжившего. За любой рассматриваемый период времени, всегда будет лидер по доходности. До конца 80-х годов прошлого века Япония была лидером по росту фондового рынка. И по капитализации она одно время даже была больше США.

США против всего мира

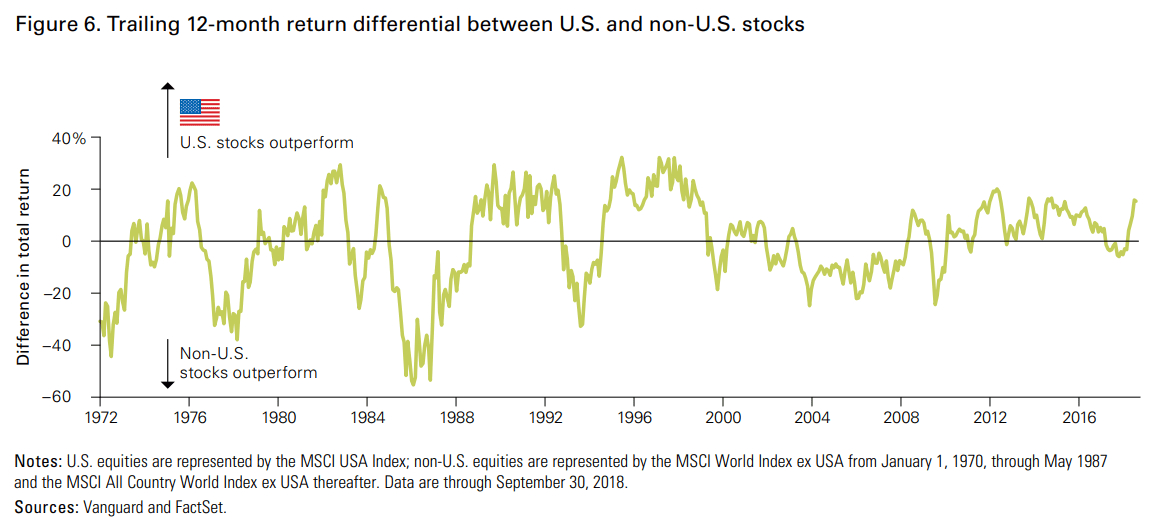

На графике ниже показана разница в годовых доходностях между США и рынком остальных стран. Значение выше нуля говорит о превосходстве США. Ниже нуля - лидером доходности был остальной мир (ex US).

Как видно из графика, в первое десятилетие 21 века выгоднее было инвестировать за пределами США. Потерянное десятилетие (2000 - 2009), как его окрестили в мире - принесло инвесторам вложившимся в индекс S&P500 всего 0,5% среднегодовой доходности. В то время как развитые страны показали около 6,5% годовых.

В поисках победителя

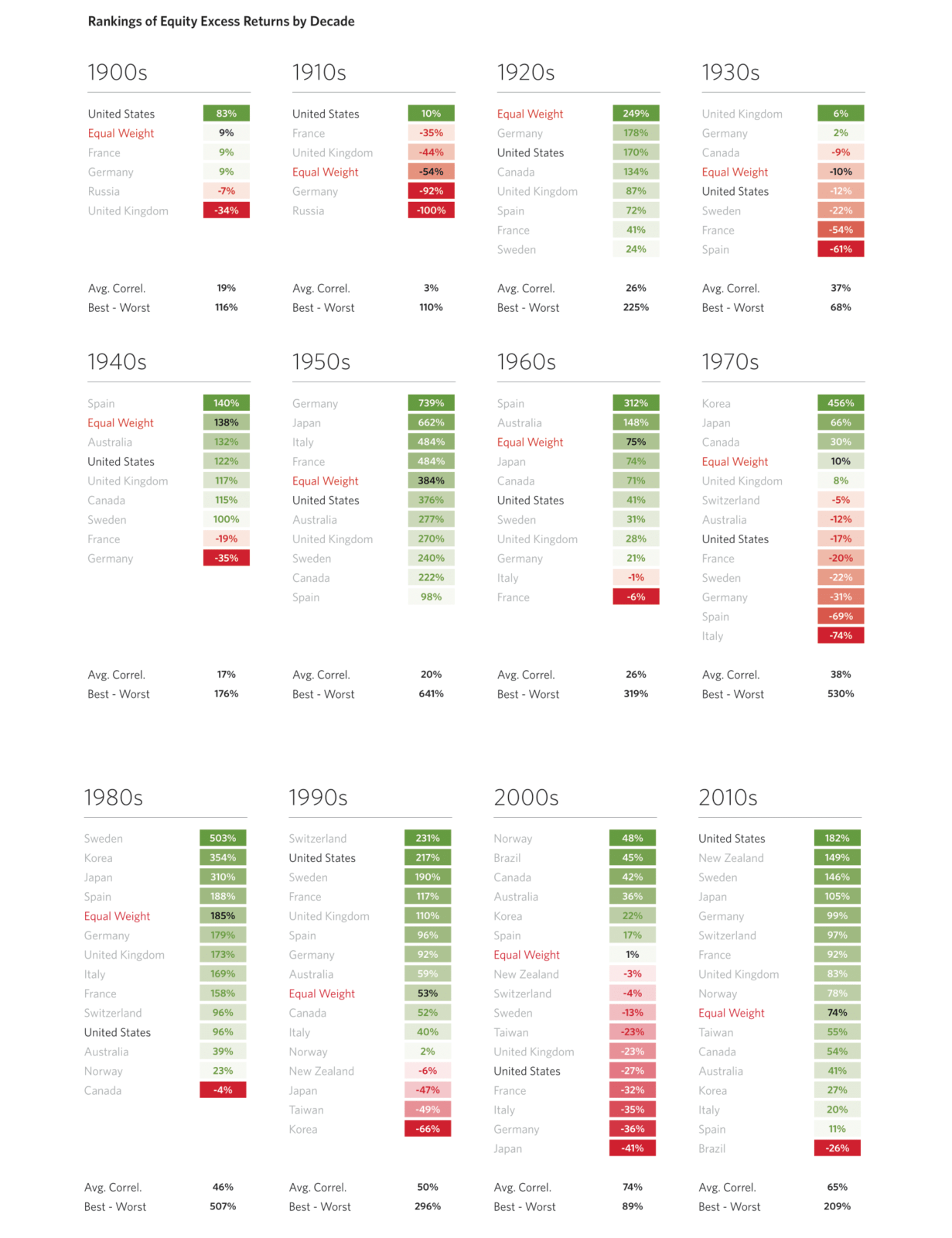

Пытаясь угадать кто будет лидером в будущем достаточно сложно. Об этом нам говорят результаты еще одного статистического эксперимента.

Сравнивали доходности отдельных стран и глобального портфеля, включающего эти страны с равным весом (Equal Weight). Рассматриваемый период - отдельно по десятилетиям с начала 20 века.

И что вы видим? Ни одна страна не была лидером во всех или хотя бы в большинстве десятилетий. Всегда проходил возврат доходности к среднему. Вчерашние аутсайдеры могли в следующем десятилетии стать победителями и наоборот.

Что по Америке? Рынок США частенько уступал по доходности равновзвешенному портфелю (Equal Weight). Ну как частенько? В 8 десятилетиях из 12 рассматриваемых перевес был на стороне диверсифицированного портфеля.

Обратите внимание на показатель "Best-Worst" - разница между худшим и лучшим результатом доходности всегда составляла сотни процентов. В тоже время как уравновешенный портфель никогда не был в конце списка по доходности, всегда давая средний или результат выше среднего.

Развивающиеся страны

Еще немного затронем развивающиеся рынки. У инвестора есть выбор: включать их в свой портфель или нет.

Вот вам еще немного статистики.

Среднегодовая доходность с начала 20 века:

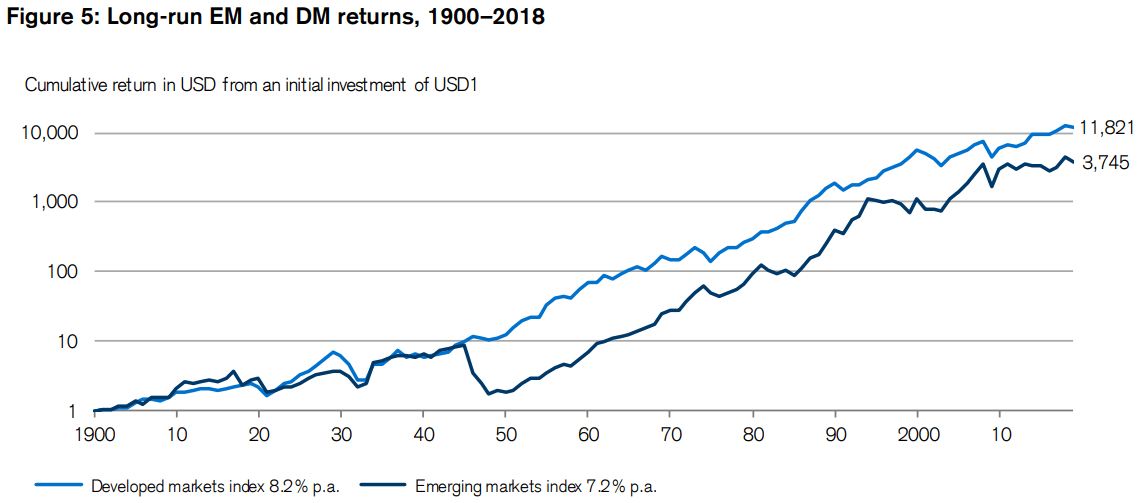

- развитых рынков - 8,2%;

- развивающихся - 7,2%.

Отставание развивающихся рынков в большей степени обусловлено катастрофическими результатами Японии в 40-х годах (Вторая мировая война, атомная бомба). Если взять период с 1950 года, то получим следующие доходности (среднегодовые):

- развитые - 10,5%;

- развивающиеся - 11,7%.

Развивающиеся страны имеют более высокую потенциальную доходность (как плата за риск), но в тоже время более волатильны.

Как потерять свой капитал

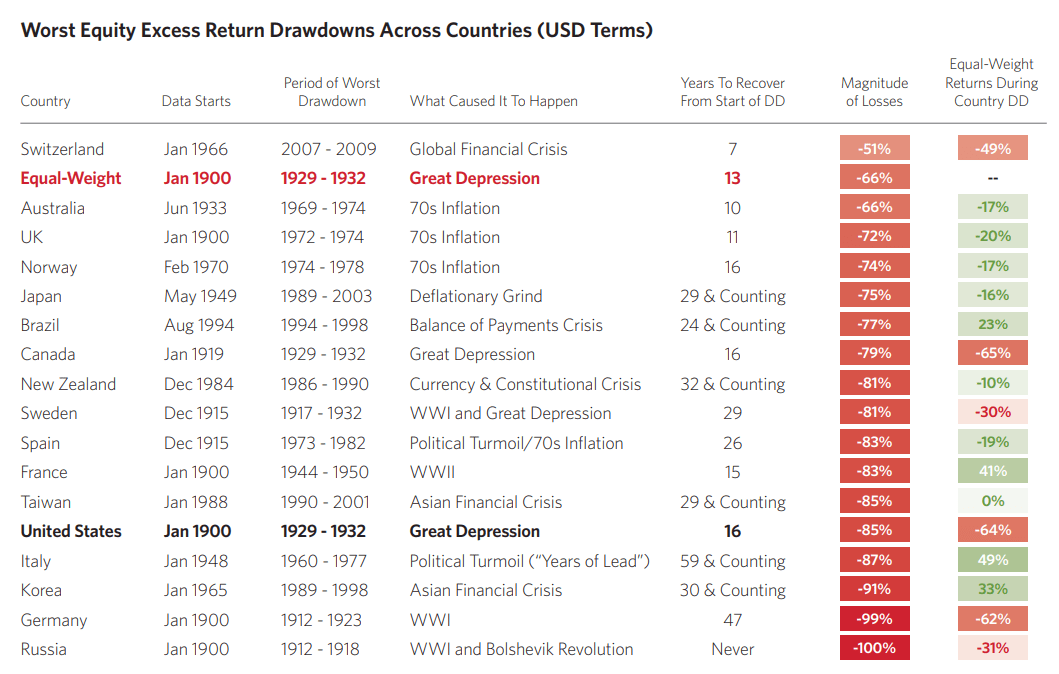

Для тех кто еще сомневается в полезности диверсификации, вот еще небольшой кусок информации по поводу возможных рисков и потери капитала.

Картинка ниже показывает крупнейшие просадки фондовых индексов в различных странах (в долларах США) и поведение глобального портфеля акций (Equal Weight).

На что обратить внимание?

Вторая колонка справа - максимальный процент падения рынка во время кризиса. Результат сравнивается с поведением глобального портфеля за это же время (правая крайняя колонка). Результат портфеля Equal Weight всегда лучше локального рынка. Иногда в разы лучше. В то время как рынок одной страны находится в глубокой просадке на десятки процентов, глобальный портфель в большинстве случаев демонстрировал рост.

Также полезно будет иметь представление сколько времени занимает восстановление портфеля (рынка) до прежних докризисных значений (третья колонка справа). Глобальный портфель по скорости восстановления практически на вершине списка - "всего" 13 лет. Многие страны до сих пор не восстановились после просадок: Япония, Бразилия, Новая Зеландия ( приставка ...& Counting). А фондовый рынок одной страны не восстановится никогда (Россия - Первая Мировая война и революция 1917 года).

Как говорил Баффет: "Диверсификация - это защита от дурака". Если вы не знаете что брать, покупайте весь рынок (акций).

Немного перефразируя - получаем "Покупайте весь мир". Чем мы собственно сейчас займемся.

Методы распределения в портфеле

Начнем с глобального портфеля состоящего из трех компонентов: США, развитые и развивающиеся рынки. Про Россию поговорим отдельно. Существуют несколько видов распределения. Поговорим про самые популярные.

Взвешивание по капитализации

Веса в портфеле выделяются в соответствии с капитализацией фондового рынка. Принцип простой - чем больше денег люди вкладывают в рынок той или иной страны, тем больше веса должно быть в портфеле инвестора.

А кто у нас лидер по капитализации фондового рынка? Конечно США. На его долю приходится больше половины мировой капитализации.

На текущий момент пропорции выглядят следующим образом (они меняются каждый день):

- США - 57%;

- Развитые рынки - 30%;

- Развивающиеся - 13%.

Именно по взвешиванию активов по капитализации работает большинство ETF. Почему? Нет необходимости в ребалансировки портфеля. При изменении рыночной капитализации страны (или отдельной компании) ее доля в фондах автоматически изменяется до правильного.

Как это работает на практике?

Представим, что на фондовом рынке всего две компании: стоимостью 100 млрд. каждая. Как собрать портфель взвешенный по капитализации? Купить акций обоих компаний в равных долях: 50 / 50.

Через год стоимость компаний изменилась. Капитализация первой увеличилась на 50 миллиардов и достигла 150 млрд. Стоимость второй напротив упала вдвое и теперь она оценивается в 50 млрд.

Если мы начали бы собирать портфель с нуля, то нужно было бы покупать акции с учетом новой капитализации: в пропорции 75 на 25.

А что в старом портфеле? За счет роста одной и падения второй, пропорции акций в портфеле составляют искомые 75 / на 25. Без каких дополнительных усилий со стороны инвестора. Не нужно докупать или продавать бумаги в связи в изменение рыночных пропорций. Получаем своего рода саморебалансирующийся портфель.

Аналогичная ситуация будет действовать и с отдельными рынками. Покупаем в правильных долях (согласно рыночной капитализации) и все .... больше не нужно ничего делать. Рынок сам все отрегулирует.

Правда есть небольшая оговорка: при условии, что инвестор больше не покупает новые активы (фонды). Так как большинство из нас только формирует капитал, то каждое внесение денег и новые покупки следует рассматривать как ребалансирову портфеля. Следовательно все равно придется постоянно высчитывать правильные пропорции для покупок.

Если собирать портфель на Московский бирже, согласно вышеозвученных пропорций, получаем следующее (как пример портфеля): FXUS (57%) + FXDM (30%) + VTBE (13%)

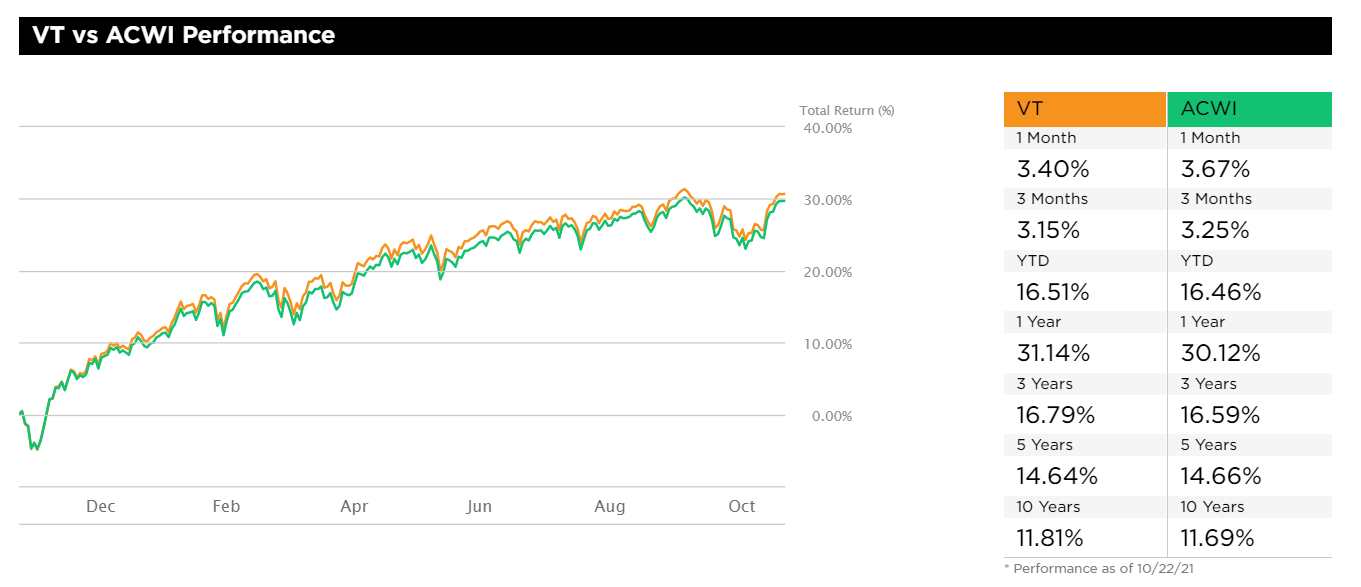

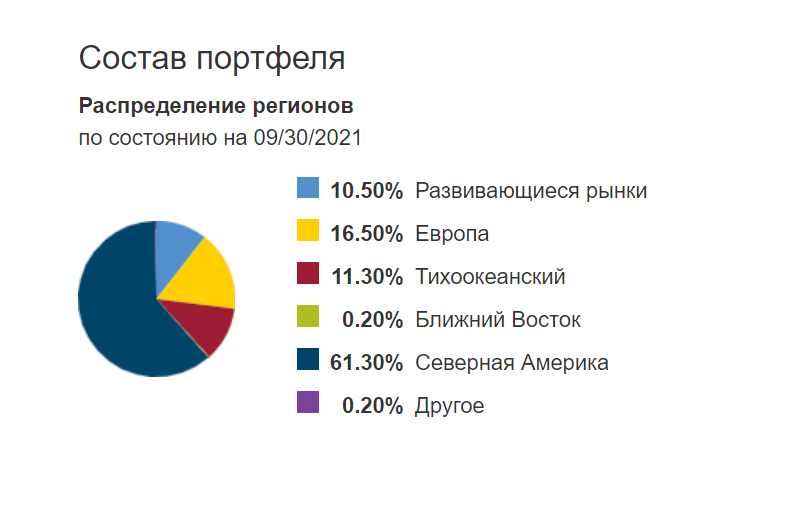

Где смотреть актуальные данные? Самый простой способ, подглядеть распределение у глобальных ETF. Два лидера здесь: это VT от Vanguard и ACWI от iShares. И хотя они отслеживают немного разные индексы (FTSE Global All Cap Net TR US RIC и MSCI ACW)I, распределение выглядит приблизительно одинакомым и на результатах сильно не сказывается. За последнее десятилетие по доходности оба фонда идут ноздря в ноздрю: 11,81% против 11,69%.

Мне визуально больше нравится смотреть данные по распределению у ETF VT (ссылка). Нужно учитывать, что в Северную Америку входит также и Канада.

По ВВП стран

Главным минусом взвешивания по капитализации я вижу огромный перекос в сторону Америки. Чтобы снизить влияние США? можно использовать взвешивание портфеля не по размеру фондового рынка, а по размеру экономики или по ВВП. В таком случае доля США в портфеле снижается до 26%. Но одновременно с этим вырастает доля Китая со скромных 4% до почти 20%. А доля развивающихся стран (EM) будет достигать почти 40% и превысит долю развитых стран.

Есть мнение, что ВВП страны нужно корректировать на размер free-float фондового рынка. Так например, у фондовых рынков развивающихся стран доля акций в свободном обращение в разы ниже, чем в развитых странах. Иными словами большая часть богатства находится в руках местных олигархов и государства. С учетом корректировки доля развивающихся рынков в портфеле сокращается до 12-15%. Дополнительно еще много различных допущений в оценке ВВП.

На самом деле нет единого стандарта как распределять веса по ВВП. Можно найти "1000 + 1 способ" как нужно это делать правильно.

Лично для меня это выглядит все слишком сложным и неоднозначным.

Взвешивание по коэффициентам

Пузомерками являются финансовые коэффициенты, только применяемые не к отдельным акциям, а к рынкам в целом: P/E, P/B, Cape.

Главная идея строится на ставку в недооцененные рынки. Чем меньше значение коэффициентов, тем больший вес должна занимать страна в портфеле.

Так например, при текущем p/e американского фондового рынка за 30 и всего лишь 10 по России, потенциальная доходность второго выглядит более привлекательно. По логике нужно все деньги вкладывать именно в развивающиеся страны, игнорирую США и другие переоцененные рынки.

Но как всегда есть оговорки и недостатки такого подхода.

- Получаем полуактивное управление, когда нужно постоянно отслеживать требуемые коэффициенты. Постоянно что-то покупать-продавать.

- Частые сделки = более высокие издержки - налоги, комиссии.

- Нет прямой зависимости будущей доходности рынка от значений коэффициентов. Рынок по мультипликаторам может быть недооцененным долгие годы и не показывать роста. Или быть переоцененным, но продолжать давать хорошую доходность еще несколько лет.

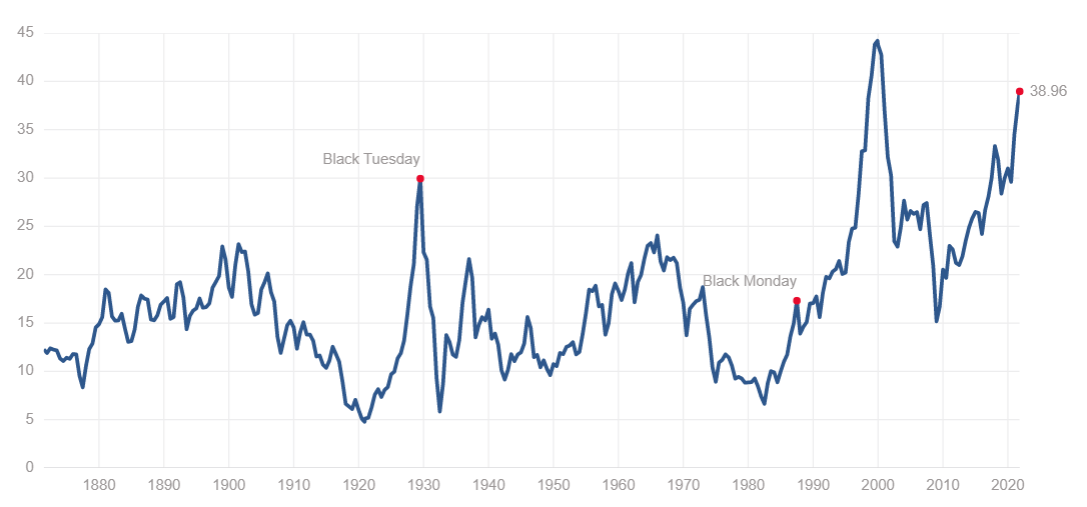

Как пример, коэффициент Шиллера CAPE.

Среднее историческое значение для американского рынка составляет около 15. Сейчас - больше 38.

Если следовать правилу низкого значения Cape, то инвестор должен был еще в 2010 году посчитать рынок США переоцененным. Правда за этот период индекс S&P 500 подрос в 5 раз, показав почти 15% среднегодовой доходности, обыграв всех конкурентов других стран. Аналогичные (ошибочные) выводы можно сделать и про девяностые.

В равных долях

Способ на первый взгляд кажется наивным и без каких-либо научных обоснований. Но если исходить из логики и здравого смысла, идея о равновзвешенном портфеле (хотя бы по рынкам) не выглядит глупо.

Мы уходим от риска сильной концентрации одной страны в портфеле, как в случае взвешивания по капитализации, где доля США достигает более половины.

Мы не делаем ставку на одного лидера (будущее неизвестно), но в любом случае поучаствуем в росте кто-бы это не был.

В конце концов - это просто удобно и интуитивно понятно: не нужно перед каждым пополнением счета определять текущую капитализацию рынка, чтобы покупать в правильных пропорциях. Всегда покупаем на треть денег каждый рынок. Что может быть проще.

Существует статистика по доходности равновзвешенных индексов на интервале в 25 лет, где внутри индекса все компании имеют равный вес. Равновзвешенные товарищи в трех из четырех случаях хоть и незначительно, но обошли индексы взвешенные по капитализации.

Произвольное распределение

При желании можно докрутить пропорции портфеля до комфортных именно вам значений (я художник, я так вижу). Главное чтобы соблюдался принцип диверсификации портфеля. То есть не нужно делать крайности, типа 90% на США, 10% на остальной мир. Хотя это лучше, чем ставить 100% капитала на США.

Как вариант портфеля:

- США - 40%;

- развитые страны - 30%;

- развивающиеся - 30%.

Получаем, что-то среднее между взвешиванием по капитализации (доля США больше других) и равномерным распределением (веса не слишком различаются).

Про портфельный патриотизм

Исследования говорят, что добавление домашних рынков немного улучшает характеристики портфеля. Также включение России помогает хеджировать валютные риски. Мы зарабатываем и тратим деньги в рублях. И концентрируя портфель только в иностранных валютах, можем получить негативный эффект из-за укрепления рубля.

Как пример: за период 2015 - 2019 доллар ослаб по отношению к рублю на 20%. С начала 2020 года рубль укрепился процентов на 10.

Владея российскими акциями мы делаем ставку на валютную диверсификацию: получая прибыль как в случае укрепления, так и в случае ослабления рубля.

Какой процент портфеля должен быть выделен на российские акции?

На этот счет нет единого мнения. Небольшая доля практически не окажет никакого влияния на портфель. Слишком большая концентрация отечественного рынка, сильно повышает риски. В качестве ярких примеров выше писал, что некоторые страны в течение десятилетий не могут выйти из просадок. Да даже наш долларовый индекс РТС после падения в 2008 году более десяти лет не мог достиг докризисных значений.

Считаю, что оптимально будет выделить на российский рынок процентов 20-25% от портфеля.

Собираем портфель

В итоге у нас есть 4 инструмента для включения в портфель: рынок США, развитые, развивающиеся страны и России. Как все это совместить в портфеле?

Начнем с простого: уравновешенного портфеля. Задача для первого класса - все инструменты получают по 25% веса.

Взвешенный по капитализации:

Россия - пусть будет 20%. Значит 80% веса портфеля нужно распределить по трем оставшимся рынкам согласно их капитализации в мире. Для этого вес каждого инструмента умножаем на 0,8.

| Рынки | Доля в мировой капитализации | Веса в портфеле |

| США | 57 | 46% (57 х 0,8) |

| Развитые | 30 | 24% (30 х 0,8) |

| Развивающиеся | 13 | 10% (13 х 0,8) |

| Итого 100% | ||

| Россия | 20% | |

| ИТОГО - 100% |

Произвольное распределение:

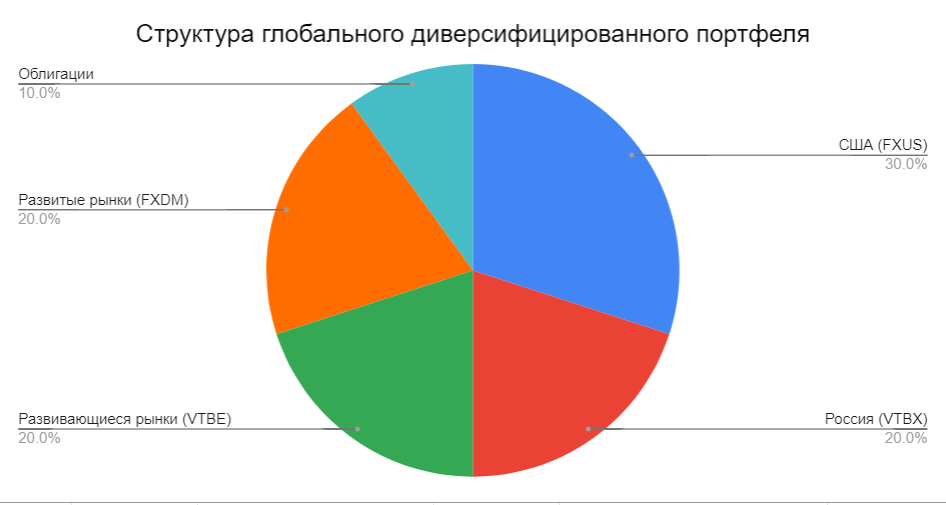

Покажу на примере структуры своего портфеля, собранного на Московской бирже в рамках рубрики Миллион с нуля.

Соотношение по классам инструментов в портфеле:

- акции - 90%

- облигации - 10%.

По акциям пропорции распределены следующим образом:

- Америка - 30%;

- развитые рынки - 20%;

- развивающиеся - 20%;

- Россия - 20%.

Все интуитивно понятно и просто для поддержания структуры портфеля в будущем.

В заключение

Нет единого правильного распределения пропорций. Иначе у всех инвесторов были бы идентичные портфели. Я считаю главное в составление инвестиционного портфеля - это разумная диверсификация. Не попытка получить наибольшую доходность, а уменьшение рисков потери денег.

Si vis pacem, para bellum (лат.) - Хочешь мира, готовься к войне!

Полезные ссылки по составлению портфеля:

- Выбираем фонды на российские акции

- Выбираем ETF на американские акции

- Ищем выгодные фонды на развитые рынки

- Про выбор ETF на золото

- Выбираем ETF на развивающиеся страны

- Как составить инвестиционный портфель из фондов акций (текущая статья)

- Отдельные облигации против фондов облигаций

- Сколько облигаций должно быть в портфеле?

- Алгоритм выбора фондов облигаций

- Выбираем валютные фонды облигаций

- Золото в инвестиционном порфтеле - факторы За и Против.

В SP500 не страны входят, а компании))

Так, а может покупать VT и баста? Да, доходность будет ниже сипы, но диверсификация зато?)

Я так и делаю в своем западном портфеле — один фонд и баста. Нечего выдумывать велосипед.

Но не у всех есть доступ к зарубежным биржам, нужно как то выкручиваться на Мосбирже. ИИС в конце концов никто не отменял.

Поясните пжлста, что за баста?

из википедии:

употребляют как заявление о желании или необходимости окончить, прекратить, завершить что-то: достаточно! довольно! всё! конец! ◆ Все кричали: ― К черту! Довольно! Баста!

Максим , спасибо огромное за новый выпуск ! Скажите, а почему бы не использовать у нас один фонд Акции глобального рынка FXWO ! И баста, как вы говорите . И ещё ваше время интересует очень сильно : почему VTBE ( Акции развивающихся стран) такой неликвидный ? Прямо таки страшно покупать. Вот прямо сейчас продают 99.43% , а покупают 0,57 %. Спасибо заранее за ответ и ваше мнение

Главная причина моей «нелюбви» к FXWO — высокая комиссия (примерно в 1,5 раза выше).

Второй минус — это не совсем глобальный фонд (всего 7 стран, из которых на Россию приходится 1%).

Если я могу собрать более дешевый и диверсифицированный портфель из 3-4 фондов, то зачем мне FXWO?

Про VTBE .. вы путаете понятие ликвидности и настроения игроков в стакане. Ликвидность — это возможность быстро купить-продать по справедливой цене. Признак того, что актив ликвидный — небольшой спред в стакане (разницу между покупкой и продажей). У по настоящему неликвидных бумаг спред может составлять несколько процентов. Посмотрел спред VTBE — около 0,4% — для фондов это среднее значение. Ничего страшного не вижу.

А как учесть в портфеле ETF на золото?

В двух словах не отвечу ….., если вкратце, то для долгосрочных портфелей доля золото может быть от нуля до 10-15%. И чем длиннее срок инвестирования, тем ниже может быть доля золота (вплоть до его полного отсутствия).

Не совсем понятно, почему капитализация используется при составлении портфелей и фондов. Капитализация — это же стоимость бумаги на рынке, но не стоимость компании, она по большому счету, никак не связана с деятельностью компании, а больше связана с такими неосязаемыми вещами, как «настроение рынка» или мнение толпы. Капитализация может стоить как ниже оценочной стоимости компании, так и выше, а соответственно, не отражать реальность.

Отличная статья! Чтобы была полноценная диверсификация ещё и по классам активов, нужно увеличить долю облигаций(с защитой от инфляции) хотя бы до 20-25%.

А разве нет противоречия в том, что выбранные фонды взвешены по капитализации?

А других на Мосбирже пока нет.

А мне по душе слова Баффетта: «Never bet against America.». И большинство статистики по индексам идёт именно по ним. Тут было упомянуто про то, что компании США — это продажи почти по всему миру, а не только США. Именно этот фактор, мне кажется, не стоит упускать из виду. Ведь такими брендами как JNJ, AAPLE, VISA, MSFT, P&G реально пользуется вся планета. Список, кстати, может быть в десятки раз длиннее.

Да, но откройте рынок 30 лет назад, и вы не найдете не одной компании из этого списка.

Максим, что вы думаете по этому поводу?

«Почему я покупаю SBMX, VTBX и TMOS на индекс Мосбиржи вместо того, чтобы выбрать только один из них?

Почему покупаю FXUS, VTBA и TSPX на американский фондовый рынок? Можно же ограничиться одним, они всё равно все одинаковые, раз следуют одному индексу.

Отвечаю. Причины 2 и обе связаны с диверсификацией, в данном случае по фондам:

1) У каждого фонда разная ошибка слежения.

Я говорю о фактической ошибке, а не о той, что декларирует провайдер фонда. Если комиссия фонда 1% от стоимости активов в год, это не значит, что отставание от индекса будет ровно на 1% ежегодно. Разное время работы бирж и косячное управление активами может привести к более значительному отставанию. При чём фактическая ошибка слежения изменяется чуть ли не каждый день. Какой фонд покажет себя лучше на долгосроке — неизвестно. Поэтому я усредняю свои риски, покупая несколько фондов на один индекс.

2) Уход от рисков расформирования фонда.

Если в какой-то момент провайдер ETF решит, что ему неинтересно далее поддерживать работу фонда, он может закрыть фонд. Паи инвесторов в этом случае будут принудительно выкуплены по текущим ценам. Если этот момент совпадёт с глубокой коррекцией, инвестор автоматически получит убыток. Или если к этому моменту срок владения паями у инвестора будет менее 3х лет — он попадает на налог 13% на доход, т.к. льгота долгосрочного владения действовать не будет.

У финекса было несколько таких ситуаций: в феврале 2020 года были закрыты фонды FXAU на Австралию и FXJP на Японию. Фонды успешно существовали более 6 лет, но их инвесторы попали на эти риски. В случае владения несколькими фондами на один индекс, риск потери доходности диверсифицируется.»

Мыслите логично и если вам это удобно (спокойно), то почему бы и нет.

Немного покритикую:

1. Мне ваша схема не нравится (по крайней мере в американской части) тем, что вы добровольно выбираете дополнительно более дорогой фонд (разница в расходах около 0,4% в год) страхуясь от риска ошибки слежения, которая по факту может быть меньше вашей переплаты (или намного меньше). По мне очень дорогой хэдж получается.

2/ Второй пункт (если очень сильно упростить) исходя из теории вероятностей тоже не имеет смысла. Представьте, что в будущем закроется один фонд из трех. Если вы распределили деньги по трем фондам, то обязательно треть капитала попадет под раздачу. Если у вас куплен только один фонд, то ожидаемая вероятность 33%. Умножаем на размер капитала и получаем ожидаемое значение попадания в неприятность вашего капитала — одна треть.

Спасибо!

Себе какое-то время назад надумал такой портфель:

США — 26%

Россия — 26%

Развитые — 14%

Развивающиеся — 14%

Облигации — 20%

🙂

А соотношения такие получились, потому что решил все акции поделить в равных пропорциях между США, Россией и прочим миром (развитые + развивающиеся). При этом Россия + развивающиеся = 50% от акций, США + развитые = тоже 50% от акций )

Спасибо за статью и сайт!

Задумывался о составе своего портфеля, пришел к следующим пропорциям:

Россия/Белорусь — 25% (Пока отдельные акции и облигации, в дальнейшем фонды)

США+ — 45% (Фонд Тнькофф на S&P500)

Европа/Германия — 5% (Фонд Альфа-Капитал Европа 600, если будет более интересный по комиссиям фонд на всю европу, то быстрее всего увеличу долю Европы в портфеле, а пока 5%)

Развивающиеся страны — 25 % (Фонд ВТБ Акции развивающихся стран)

Золото — 0%

Кеш — 0%

ПС Открыт Брокерский счет и ИИС на Тинькофф

Дополню, по классам пришел к пропорции 90% акции, 10 % облигации, их учитываю также в общей пропорции по странам

Максим, планируете обзор ETF на облигации?

Да! Пока разбираюсь с условиями.

Статистика по США с прошлого века не работает сейчас и нет смысла ее смотреть, потому что США стало вести нечестные торговые войны, подавляя все другие страны. Поэтому пока США не рухнет, она всегда будет быстрее расти, чем все остальные. Для этого у нее есть санкции.

Ну, с акциями мне всё понятно, но вот в вашем портфеле «миллион с нуля» еще 10% облигаций затесались. Их по какому принципу выбираем? И насколько они вообще нужны на временном промежутке от 15 лет?

От +15 лет можно и не брать… Нужны по принципу снижения риска портфеля (чтобы не было мучительно больно в очередной кризис смотреть как тает капитал). С небольшой и средней дюрацией (со сроком обращения 3-5 лет максимум)

Облигации — отдельные бумаги или фонд?

Я предпочитаю фонды.

Здравствуйте, Максим!

Пытаюсь приучить жену к фондовому рынку и формирую для нее (скорее для маленьких детей) самый простой портфель на долгосрок.

VTBA+VTBE+VTBX+FXDM в равных пропорциях (по 25%).

VTBA, а не FXUS — потому, что:

1. при отмене ЛДВ на иностранные бумаги возможно пощадят «патриотов»;

2. ошибка слежения, про которую вы упоминаете в https://vse-dengy.ru/pro-investitsii/fondy-na-amerikanskie-aktsii.html , КМК не может быть большой, т.к. это всего лишь «обёртка» ETF CSPX;

3. брокер ВТБ — можно сэкономить «копеечку» на комиссиях.

Вы, в этой статье, упомянули про покупку фондов при пополнение подобного счета «Всегда покупаем на треть (вносимых) денег каждый рынок». В моем случае на четверть.

Не лучше ли будет поддерживать первоначальную структуру портфеля? В большей степени докупать отстающие фонды?

Т.е. стоимость фондов всегда должна быть примерно одинакова (как при обычной ребалансировке портфеля?)

Интересует Ваше мнение )))

И спасибо Вам, за очень полезную информацию, которой делитесь с начинающими )

Я использую покупку отстающих в одном из своих портфелей (миллион с нуля). Применительно к фондам схема вполне рабочая. Так всегда высокие шансы, что вы будете выкупать локальные просадки.

С другой стороны, если вы будете покупать на треть (или четверть) каждый месяц и в конце года делать ребалансировку, доливая за следующие 1-2 месяца новые деньги в отстающих для выравниваний пропорций, тоже нормально. Особой разницы в результатах вы не заметите.

Читал когда-то исследование «о лучшем способе» — его нет. При разных рынках, разных условиях, портфелях и периодах инвестирования нет единственного верного варианта ребаланса.

Максим (vse-dengy) скажите, пожалуйста на сегодняшний день для неквалифицированных инвесторов доступна покупка ETF фондов? И если доступна, то до какого времени? Или я уже все упустил и теперь для меня только вклады в банках, которые не покрывают даже инфляцию?

Доступны все фонды с Мосбиржи. По времени — бессрочно.

Для неквалов закрыты только фонды с иностранных бирж.

Отличный материал, спасибо

Пожалуйста!

Очень жду статью с разбором фондов на облигации, какие стоит брать, а какие нет.

Максим, а где вы узнаете и следите за долями в мировой капитализации?

Я смотрю на распределение в глобальном фонде VT на все акции мира (в статье же есть ссылка на оф. страницу фонда, где и можно посмотреть доли).

Максим, Спасибо! Как всегда все по существу и очень профессионально! да, и спасибо, что также внимательно подходите к вопросам, с которыми иногда обращаюсь к Вам лично! Всегда на связи и всегда нахожу обратную связь!

Максим, добрый день. Скажите, в своей аналитике не планируете рассмотреть возможность валютной диверсификации только через российских брокеров с использованием доступных ETF или БПИФов для всех видов инвесторов? Только фонды, без покупки отдельных валютных акций.

Не очень понял вопрос про валютную диверсификацию.

Создайте портфель из 4 фондов и у вас она будет автоматически:

— фонды на России — рубль

— USA — доллар

— развитые страны — евро + с десяток других валют.

— развивающиеся страны — все остальные валюты.

Максим, уточните пожалуйста один момент. Используя структуру вашего портфеля в рубрике «Миллион с нуля»)

Америка — 30%;

развитые рынки — 20%;

развивающиеся — 20%;

Россия — 20%.

какой валюте вы приобретаете etf?

FXUS и VTBE сейчас в долларах и рублях, FXDM в долларах, рублях и евро

Все покупаю за рубли.

По какой причине вы etf приобретаете за рубли, ведь вроде же есть возможность предусмотреть диверсификацию по валюте? Fxus взять в долларах, fxdm в евро, vtbx в рублях, например

Разницы никакой нет — покупаю я за рубли или за доллары. Важна базовая (расчетная) валюта фонда. Для нас в РФ для удобства сделали все покупки за рубли. Хотя при желании тоже самое можно взять и за баксы — смысл (как и доходность) от этого не изменится.

Какая разница куплю я одну акцию одну акцию Aplle за 100 баксов или за 7,5 тысяч рублей. У меня в портфеле будет одна акция. Фиксированная доля от компании. И не важно за какую валюту я ее купил (да хоть за теньге или белорусские рубли) — одна акция и в Африке одна акция.

Проводим аналогию с фондами. Если я беру FXUS на амер. акции за рубли -это что значит. Что я не диверсифирован по доллару. Отнюдь.

Рубли, доллары, евро — это просто способы расчета. Если бы в ходу были беличьи шкурки — платил бы ими.

«Если следовать правилу низкого значения Cape, то инвестор должен был еще в 2010 году посчитать рынок США переоцененным. »

Почему переоцененным ? В 2010 cape был 15 т.е. средний уровень по США за историю. И при выборе по cape ориентируются на показатели всех стран. По ним возможно сша не был бы переоцененным.

«Получаем полуактивное управление» — ребалансировка по cape делается раз в год. Если есть облигации в портфеле или акции были распределены в равных долях, то ребалансировку так и так необходимо делать в конце года

Добрый день!

Максим, подскажите, как по индексам MSCI высчитать эти самые самые % по US DM и EM рынкам?

Вот на декабрь 2021 есть данные по Mkt Cap ( USD Millions):

MSCI ACWI = 70,242,458.36

MSCI World = 62,387,842.20

MSCI Emerging markets = 7,854,616.16

Что надо делать дальше, как вычислить нужные %% ?

А чем вам фонд VT от Vanguard не подходит. Там же есть вся инфа по распределение. И считать ничего не надо.

Текущее распределение:

9.90% Развивающиеся рынки

16.30% Европа

10.70% Тихоокеанский

0.20% Ближний Восток

62.90% Северная Америка