Прошел ровно год с момента старта инвестиций в рамках рубрики "Миллион с нуля" где я ежемесячно откладываю небольшие суммы (в районе 5 тысяч) на будущее своих детей.

Подведем итоги года инвестиций.

Старт начался с суммы в 55 тысяч рублей.

В течение года было внесено - 106 тысяч рублей.

Прибыль от вложений составила 8,5% или 9 038 рубля.

Среднегодовая доходность (с учетом регулярных пополнений счета в течение года) - 10,5%.

Было бы больше. Но понес потери при продажи и переносе активов к другому брокеру (двойные комиссии + налоги + биржевой спред в стакане). Подробно описывал в прошлой статье.

Доходность в долларах чуть повыше - 13,8% (от суммы среднегодовых активов).

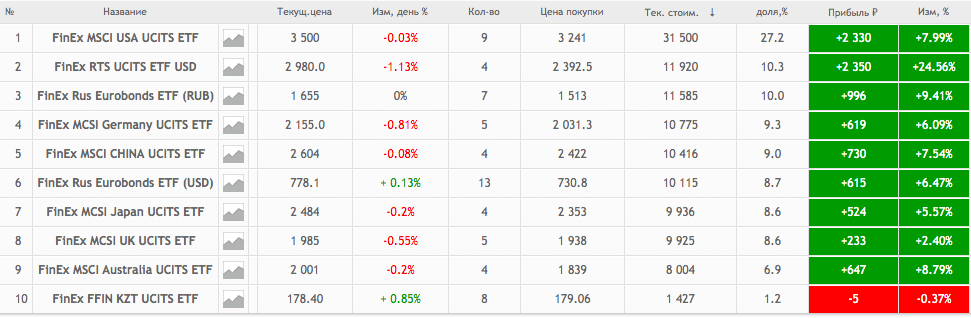

Текущее состояние портфеля ниже. Что-либо менять в будущем не планирую. Также буду придерживаться своей стратегии покупки отстающих.

Самое главное для меня в этой стратегии.

Инвестиции не отнимают много времени. В месяц уходит буквально несколько минут:

- пополнить брокерский счет.

- купить нужные активы, согласно установленной пропорции. ВСЕ.

Я не слежу постоянно за новостями, не читаю аналитику, не выбираю отдельные акции.

Широкий диверсифицированный портфель позволяет не гадать, что же будет расти в будущем. Берем сразу все (насколько это возможно с инструментами на российском рынке). И участвуем в росте всегда. А то что падает, подбираем на ежемесячные пополнения счета, покупаем с дисконтом с прицелом на будущий рост.

Добрый день! Подскажите, пожалуйста, какой программой пользуетесь для составления такой таблицы? Сначала думал, что это брокер Ваш представляет такую услугу, но брокера сменили, а таблица осталась.

Как пишете портфель «на будущее своих детей», а не думали принять антикризисные меры к указанному портфелю, если нет, то почему? Спасибо!

«…не думали принять антикризисные меры к указанному портфелю…»

Пока смысла в этом не вижу. По следующим причинам:

1. У меня уже есть часть активов в портфеле (20%) в виде облигаций (евробонды). Уже кое-какая защита и возможность для маневра в кризис имеется.

2. Впереди длинный путь инвестирования (10-15 лет минимум). И лучше на старте основной упор делать именно на рискованные активы. Как более доходные.

3. Размер «детского портфеля» небольшой (по деньгам). И в случае серьезного обвала на бирже можно будет эффективно докупать упавшие активы с помощью пополнений счета. Которые при очень сильной просадке можно даже и увеличить. Падение и восстановление рынка занимает минимум пару-тройку лет. За это время только за счет пополнений можно будут внести сумму превышающую текущую стоимость портфеля.

Если не читали посмотрите этот материал — https://vse-dengy.ru/million-s-nulya/vremya-dlya-vhoda-v-rynok.html

И недавно писал про то, кому нужно бояться кризиса в первую очередь — https://vse-dengy.ru/pro-investitsii/chem-opasen-krizis-dlya-investora.html

Портфель веду в смарлабе.

Оказывается я уже год читаю ваш сайт… начинал читать с начала формирования данного портфеля. Сам тоже занимаюсь инвестированием. Ваш сайт входит в мой топ маст рид 🙂

Спасибо!

Здравствуйте. В таблице в столбце стоимость покупки какая цена? Ведь вы постоянно докупаете активы и цена покупки всегда разная

Выводится средняя цена покупки за все время.