Портфельное инвестирование построено на распределение по двум классам активов: акции и облигации.

Акции - это доходная часть портфеля. Именно они обеспечивают львиную часть прироста вашего капитала. А для чего нужны облигации? Для защиты, снижения риска, более быстрого восстановления после просадок и в некоторых случаях даже для увеличения доходности портфеля.

Использую распределение активов между акциями и облигациями в нужных пропорциях, инвестор может докрутить характеристики портфеля до нужного уровня.

Давайте рассмотрим несколько популярных способов распределения акций и облигаций в портфеле.

Возраст = доля облигаций

Вам 30 лет, значит в портфеле должно быть 30% облигаций. В 60 лет доля долговых бумаг составит 60%.

Старейшая классическая рекомендация. Чем старше человек, тем меньшие риски он должен на себя принимать. Все логично и интуитивно понятно. Правда есть одно но...

Слишком все просто и не учитываются многие аспекты. Например, более ранний выход на пенсию. Или наоборот, поздний старт, когда начал формировать портфель лет в 40-50 и впереди у тебя не очень много времени для накопления. А наличие слишком большой доли облигации замедлит прирост капитала.

Но как отправная точка распределения вполне себе подойдет.

В равных долях

Распределяем пропорции акций и облигации в равных долях = 50 / 50. Этот способ несмотря на примитивизм ранее работал довольно неплохо. За двадцать лет двадцать первого века портфель давал доходность 5,5% годовых в долларах. А за почти 100 летнюю историю - среднегодовая доходность портфеля - 8,7%. Это несколько меньше "голого портфеля" из одних акций, но и риски были в разы ниже.

Основная идея строится на корреляции между акциями и облигациями. Вернее на ее отсутствии. Во время падения рынка акций, облигации остаются на месте или даже могут немного подрасти. Это дает возможность продавать часть облигаций и скупать подешевевшие акции (восстанавливать пропорции портфеля). И как раз максимальный эффект от корреляции (раскорреляции) достигается при равных пропорциях активов в портфеле.

Контролируй потери

Исторически рынок акций может упасть на 50%. Сможете пережить это падение и спокойно спать по ночам? Если нет, то нужно добавить в портфель чуточку облигаций. Сколько?

Допустим, вы спокойно переживете просадку портфеля в 25%. Значит нужно иметь 50% облигаций.

Максимально возможная просадка - 20%? Следовательно нужно иметь в портфеле 60% облигаций.

Не хотите видеть на счете падение более 10%? Тогда вам нужен портфель состоящий на 20% из акций и на 80% из облигаций.

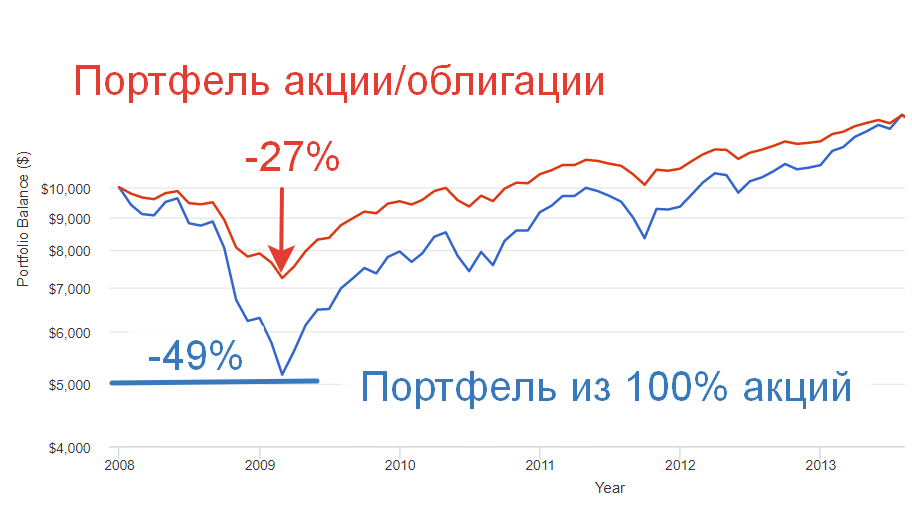

На примере кризиса 2008-2009 годов. Портфель состоящий из одних акций США испытал просадку в 49%. На докризисные значения портфель вышел только через 4 года - в 2012 году.

Добавление в портфель 50% краткосрочных облигаций позволило:

- уменьшить просадку до 27%;

- восстановиться уже к середине 2010 года (на 1,5 года быстрее).

Контролируй потери - 2

Смысл аналогичный предыдущему пункту, только оцениваются потенциальные просадки портфеля не в процентах, а деньгах.

Когда ты начинающий инвестор с небольшим капиталом, допустим в 100 тысяч, то просадка в 30% переносится достаточно легко. В абсолютном выражении - это будет "всего-то" временная потеря 30 тысяч рублей.

А если капитал допустим уже миллионов двадцать, аналогичное падение урежет портфель на шесть миллионов!!! Я бы точно очень-очень сильно расстроился, наблюдай по своему портфелю подобный убыток (хоть и бумажный).

Запас облигаций на жизнь

Способ распределения больше подходит для людей, уже живущих с капитала. Или находящихся в шаге от пенсии.

Мы знаем, что рынок акций может рухнуть в любой момент и восстанавливаться несколько лет. Продавать в это время подешевевшие акции - плохая идея. Так мы рискуем проесть весь капитал раньше времени (или его большую часть). Поэтому "под нож" сначала идут облигации.

Главная идея: нужно иметь запас облигаций, чтобы пережить плохие времена и дождаться когда рынок акций восстановится.

Если брать среднее по больнице, то кризис и восстановление может длиться около 3-5 лет. Значит нужно иметь облигаций на 3-5 лет жизни. Для наихудшего варианта (если хотите перестраховаться) - на десять лет.

Как все это рассчитать?

Тратите допустим 50 тысяч рублей в месяц. За год выходит 600 тысяч. Умножаем на 5 лет жизни, получаем 3 миллиона нужно держать в облигациях. Для портфеля стоимостью в 10 миллионов - распределение на акции/облигации - 70 на 30.

Готовые решения

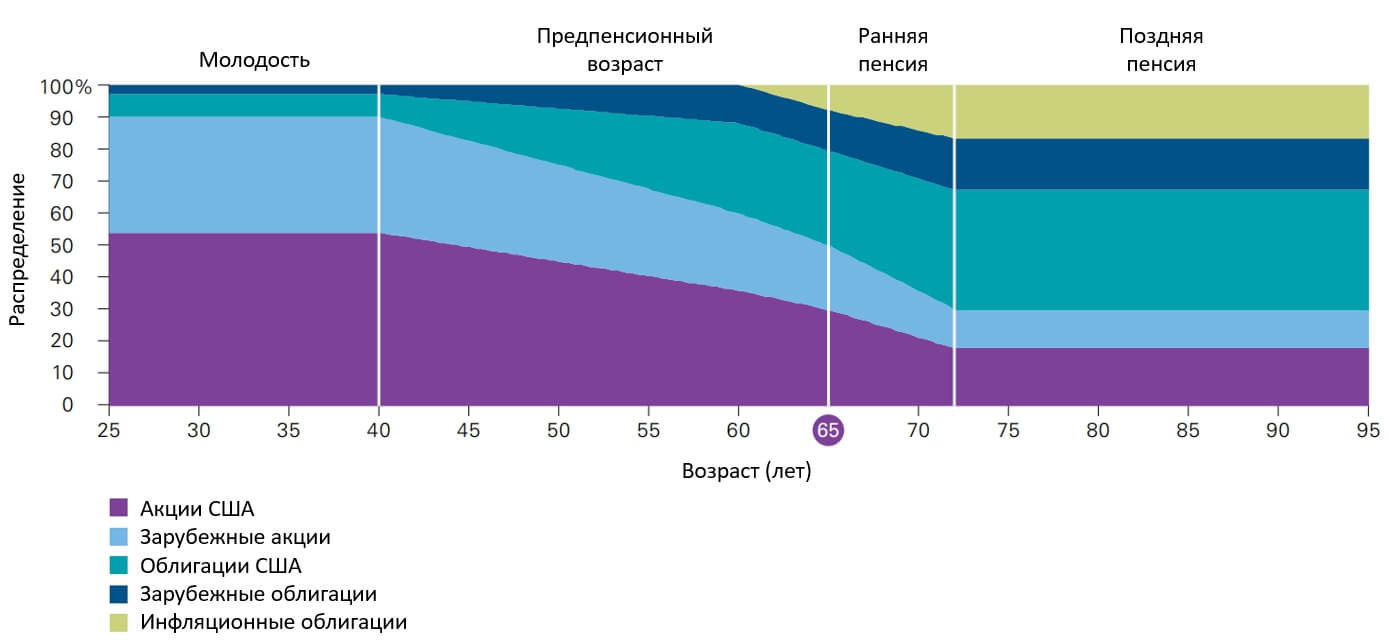

На Западе популярны Target Retirement Fund (TRF) - фонды с целевой датой выхода на пенсию (подробности писал здесь). Внутри фонда собраны акции и облигации с плавающей долей. По мере приближения к пенсии, вес облигаций постепенно увеличивается.

На старте, когда до пенсии много десятилетий, доля облигаций всего 10%. К моменту выхода на пенсию пропорции акций и облигаций составляют 50 / 50.

Как вариант, можно взять идею себе на вооружение.

Пройти тест

Тест обычно состоит из 10-15 простых вопросов для определения ваших текущих условий и склонности к риску. Тестов много, но общий смысл у всех примерно один и тот же. По итогу тестирования алгоритм выдаст оптимальное для вас распределение активов.

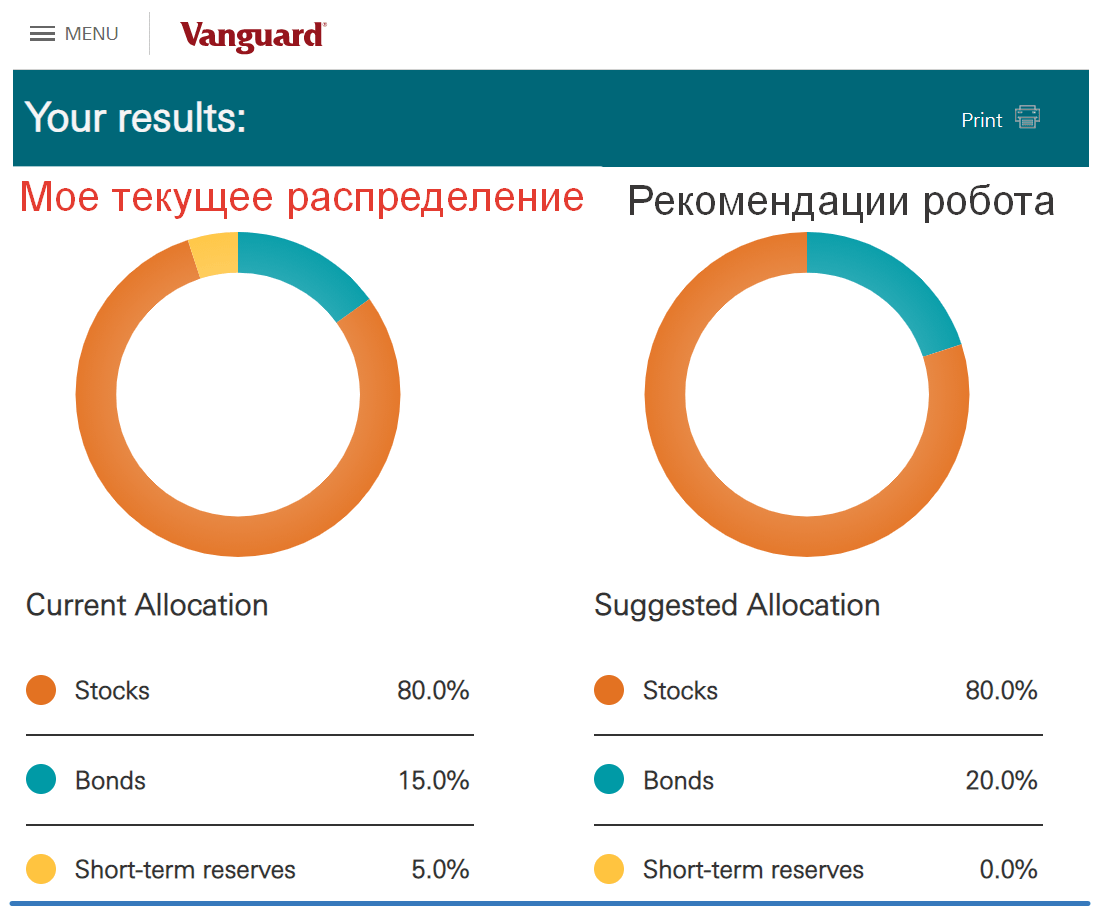

Например, я прошел тест на сайте Vanguard. Рекомендации практически совпали с моим текущим распределение портфеля:

- 80% акций;

- 15% облигаций;

- 5% кэш (очень короткие облигации, вклады и валюта).

Недостатком подобных тестов я вижу неспособность начинающих инвесторов оценивать свою склонность к риску. В теории все могут легко пережить просадку в несколько десятков процентов (это один из вопросов теста). Но все меняется когда вы попадаете на что-то подобное в реале.

Мне до сих пор некомфортно, когда на рынке происходит очередное падение. Каждый раз немного переживаю, когда вижу как уменьшается мой портфель и я за неделю-месяц "теряю" столько денег, сколько откладывал последние лет пять.

Подглядеть у профи

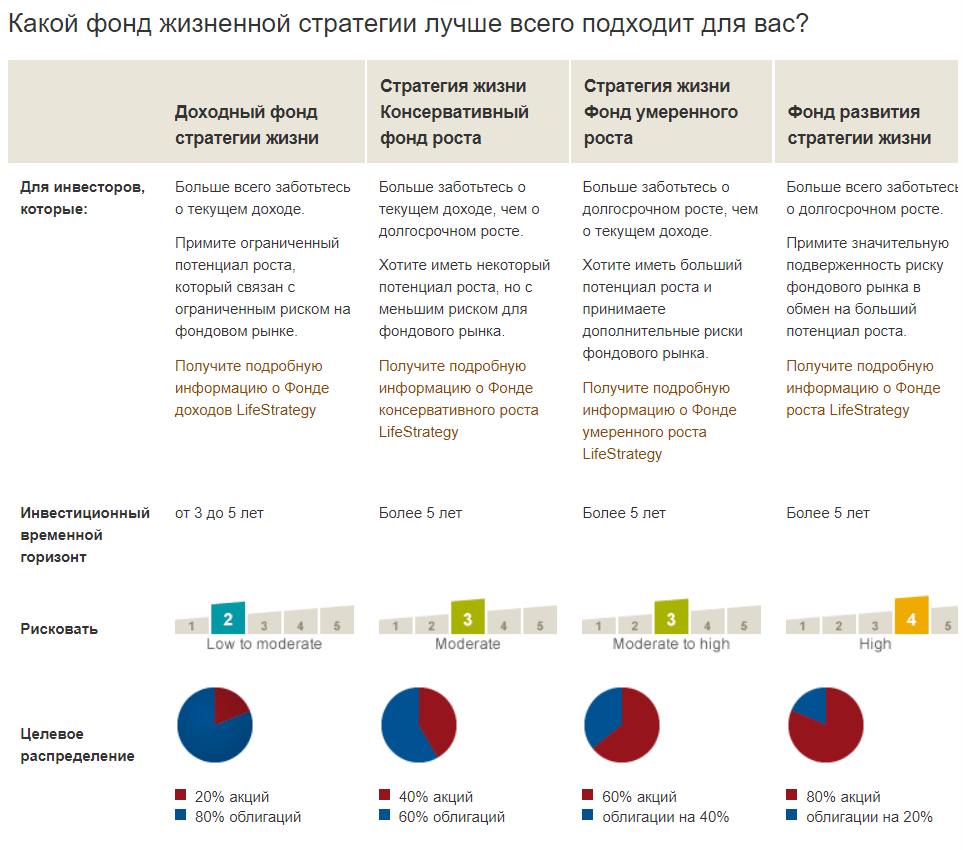

И снова мы возвращаемся в Vanguard. У провайдера есть Фонды жизненной стратегии, рассчитанные на инвесторов с разным уровнем риска и горизонтом инвестирования. Тоже можно взять на заметку, как распределяются активы в портфелях и на какую доходность можно рассчитывать.

Напоследок

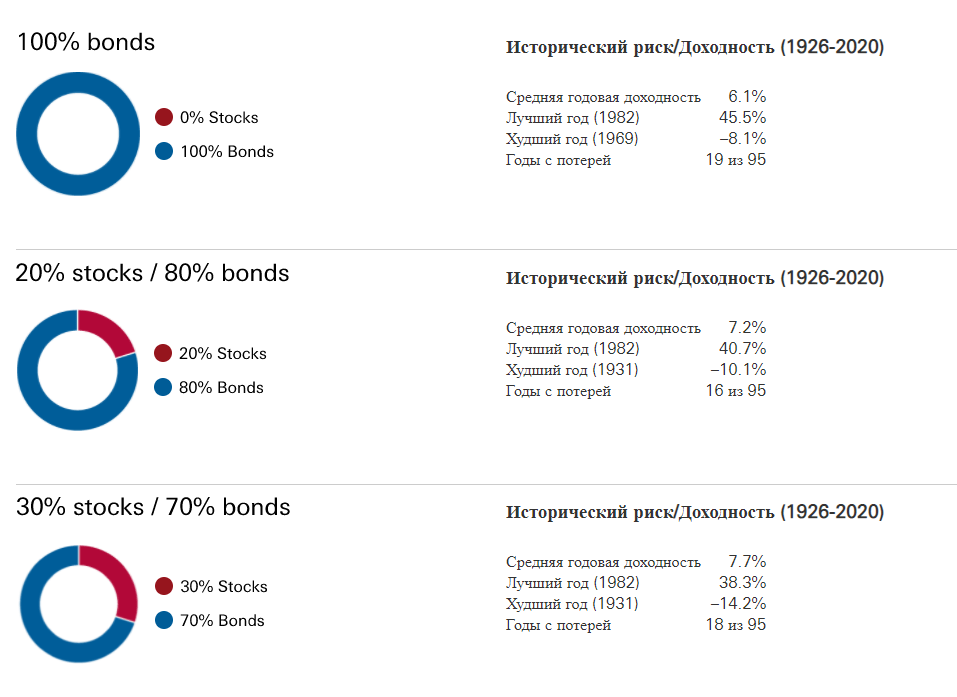

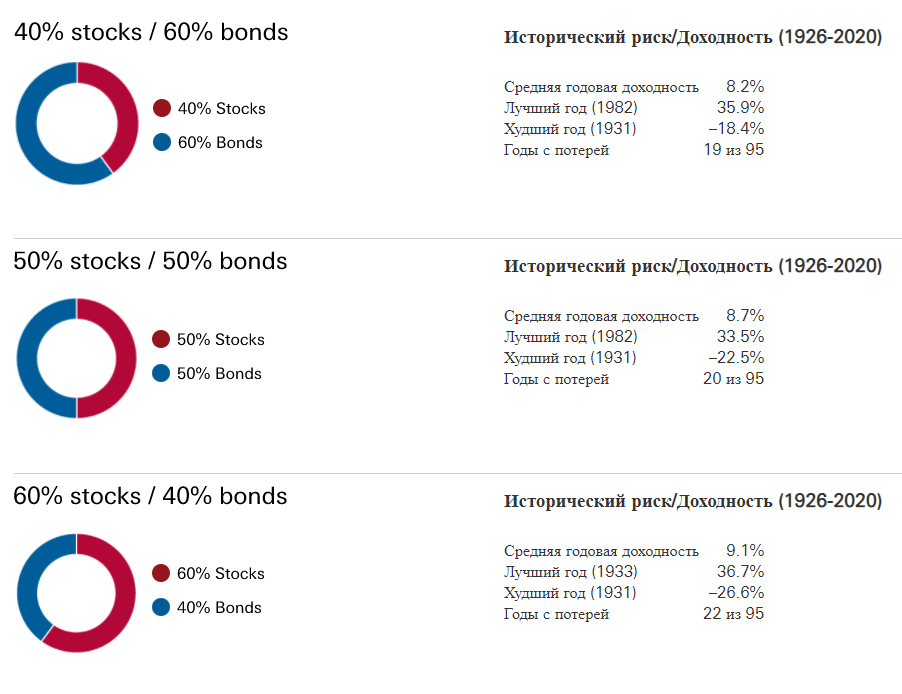

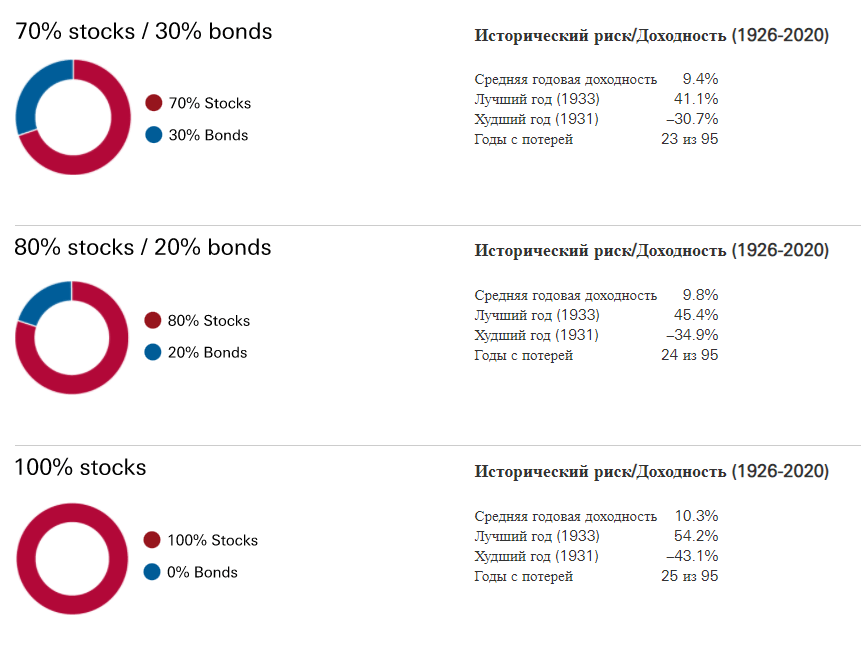

Предлагаю ознакомиться с историческими результатами девяти портфелей с разным уровнем распределения на акции и облигации. От полностью облигационного до портфеля состоящего из одних акций.

Статистика по американскому рынку начиная с 1926 года (все измерения портфелей в долларах). Естественно прошлая доходность не гарантируется в будущем. Я бы обратил внимание в первую очередь на динамику доходности и просадок портфеля при изменении доли облигаций.

Консервативные портфели

Сбалансированные портфели

Агрессивные портфели

Удачных инвестиций в облигации!

Полезные ссылки по составлению портфеля:

- Выбираем фонды на российские акции

- Выбираем ETF на американские акции

- Ищем выгодные фонды на развитые рынки

- Про выбор ETF на золото

- Выбираем ETF на развивающиеся страны

- Как составить инвестиционный портфель из фондов акций

- Отдельные облигации против фондов облигаций

- Сколько облигаций должно быть в портфеле? (текущая статья)

- Алгоритм выбора фондов облигаций

- Выбираем валютные фонды облигаций

- Золото в инвестиционном порфтеле - факторы За и Против.

Здравствуйте, Максим, с интересом читаю ваши статьи хочется отметить скрупулёзный и беспристрастный разбор фин. инструментов.

Есть несколько вопросов по облигациям:

1. Какие облигации считаются 3-, 10-, 30-летними? Отсчёт идёт с даты начала обращения и до погашения, или с момента покупки и до погашения?

2. Допустим есть свободные деньги (куда-то надо пристроить), стоит ли сейчас купить 3-летние облигации без оглядки на будущее повышение ставки ЦБ?

3. Прошу объяснить, встречал в сети рекомендацию, что когда начнётся цикл снижение процентных ставок, то облигации необходимо покупать по «дальнему концу кривой бескупонной доходности» что это означает?

4. Ваш ТОП параметров на которые вы обращаете внимание при выборе облигаций.

Всё понимаю — ваше мнение не является фин. рекомендацией. Спасибо за ответ.

Приветствую, R2D2!

По порядку:

1. Отсчет — сколько осталось до погашения от текущей даты.

2. Без оглядки может и не стоит покупать. Нужно понимание чего вы хотите. В любом случае, если вы купите сейчас 3-х летние бумаги, то зафиксируете доходность до погашения. Если она вас устраивает, то почему бы и не купить. Как вариант, можете рассмотреть инфляционные бумаги (ОФЗ-ИН) или с переменным купоном.

3. Это значит, что нужно купить самые длинные бумаги. Таким образом мы фиксируем высокую доходность на пике на весь срок обращения бумаги (десятилетия). Второй источник дохода, при понижении ставок — длинные облигации дорожают сильнее средних и коротких. И можно их скинуть позже, заработав и на купонах и на росте стоимости.

4. Надежность эмитента и доходность к погашению. Шлак, каким бы доходным он не был, не беру никогда.

Мое мнение не является фин. рекомендацией )))

Хорошая подборка! Спасибо!

Это в долларах. А в рублёвой зоне нужно делать поправку на инфляцию? В России она обычно высокая, т.е. съедает большой кусок доходности. А акции, вроде как,- должны лучше защищать от инфляции.

Статистика по разным странам.

В среднем акции растут на 4,5-5,5% в год. Облигации — 1-1,5%. Сверх инфляции.

Это если брать очень длинные периоды.

уф, падение -43.1% я бы не пережил)

Максим , спасибо. Всегда очень жду именно ваши статьи. Всегда очень доступно и понятно.

)))

Максим, спасибо за анализ, все, как всегда, емко и лаконично. Если возможно, интересует Ваше мнение по облигации ВТБ РКС-01 1. По определению, облигации — актив с меньшей волатильностью, чем акции, а именно эта «длинная» облигация (погашение 2030г.) выглядит как золотая мечта юного инвестора: и купон имеет ежемесячный в 8% (что нечасто встречается) и рейтинг от Эксперт РА чуть ли не максимальный ruAAA.sf и залогом от ВТБ обеспечена, но в последние три дня летит вниз, почти с 3-й космической скоростью, падение достигло 3,8%. Я понимаю, что длинные облигации негативно реагируют на относительно высокую ставку ЦБ и, тем более, на слухи о ее дальнейшем повышении, но такое резкое изменение цены как то не вяжется с понятием «тихой гавани». Сотрудники ВТБ пожимают плечами и невнятно говорят именно про ожидаемый рост ставки. Непонятность еще в том, что ее не «сливают», чтобы вернуть деньги, а активно продают-покупают (объем торгов 10.11 за 170 млн.₽). Доходность с 8% взлетела до 9,76%.Буду благодарен за Ваши комментарии по данной ситуации.

С уважением к Вашей точке зрения!

2008 год был 13 лет назад и сейчас мы живем совсем в других реалиях. Рост ставки в перспективе ближайших двух трех лет. Облигации сильно коррелируют с акциями. В случии кипеша — провалятся почти на тоже дно. Доходность мизерна с учетом инфляции. Так что ни как защитный, ни как доходный инструмент не годятся. Вообще, облигации это инструмент ближнего боя. Долгосрочному инвестору с горизонтом от 10 лет в ближайшее время они не нужны.

если ставочка до 100 б.п. дойдет, и ОФЗ 10 % купончик будет — с удовольствием возьму их на хорошую сумму. пока единственный плюс перед депозитом у облигов вижу — это то что деньги уже на бирже в работе, и на момент просадки возможно быстро продать их и докупить акции, если больше свободного кэша нет. ну и продажа /покупка с НКД в любое время , не дожидаясь тела, тоже приятный момент.