Небольшие промежуточные итоги под конец уходящего года рубрики "Миллион с нуля": результаты инвестиций, произошедшие изменения с портфелем, мои ошибки и другая статистика (полезная и не очень). Чего удалось добиться за два года с небольшим?

Итак, поехали!

Старт рубрики Миллион с нуля

Первая статья "С нуля до Миллиона - Начало" была опубликована 16 августа 2018 года. С тех прошло 2 года и 4 месяца. На тот момент я планировал материал статей на 10-15 максимум. Рассказать простым языком и показать на своем примере основы (пошаговый план):

- с чего начать;

- как выбрать брокера;

- стратегию инвестирования;

- какая сумма нужно для старта;

- на какую реальную доходность можно рассчитывать.

Все таки инвестиции - вещь скучная. И кто-бы что ни говорил, все основные тезисы и правила инвестирования можно вкратце изложить буквально за полчаса-час.

И как-то так само собой получилось, что это уже 61 статья!!!

С самого начала я выбрал пассивную тактику инвестирования как наилучший (по моему мнению) вариант по соотношению ожидаемой доходности и временных затрат на реализацию и поддержания эффективности стратегии. Не очень то хотелось влезать в активную торговлю, с постоянным поиском и выбором отдельных бумаг. Тем более без гарантий успеха. Да и статистика и исследования показывают преимущество на стороне тех, кто идет вместе с рынком.

Забегая немного вперед скажу - выбранная пассивная индексная стратегия за это время показала себя с хорошей стороны. Результатами инвестиций (об этом будет ниже) доволен.

Старт инвестиций

Первые сделки в портфеле "Миллион" с нуля произошли только спустя 2 месяца после запуска рубрики - в конце октября 2018. Дело в том, что выбранный для моих целей брокер хоть и был одним из самых лучших и выгодных на тот момент, но имел небольшой недостаток - минимальная сумма для открытия счета (открывал новый счет на жену) желательно должна была быть от 50 000 рублей. Иначе включалась комиссия в 295 рублей в месяц.

Поэтому пришлось пару месяцев подкопить деньжат и придти к брокеру во всеоружии. С суммой в 55 000 рублей. )))

Далее в планах было пополнять счет ежемесячно на 5 тысяч рублей. Как оказалось - это было сложно сделать. Не плане финансов, а в плане дисциплины.

Смена брокера

Изначально мой выбор пал на брокера Открытие. Причин был несколько: я был клиентом брокера уже несколько лет, качество обслуживания меня полностью устраивало и брокер на тот момент был одним из самых выгодных в плане комиссий.

В первую очередь речь шла о депозитарной комиссии, как о самой главной статье будущих расходов инвестора. В тот момент она составляла что-то около 100 рублей в год.

Напомню, что на тот период (2018 год) практически все Топовые брокеры (в том числе СБЕР, ВТБ, БКС, Финам и даже Тинькофф) устанавливали минимальную ежемесячную комиссию в размере 150-200 и даже 300 рублей. И Открытие брокер выгодно от них отличался.

Но недолго музыка играла. Неожиданно для всех в мае 2019 года Открытие вводит депозитарную комиссию в размере 175 рублей в месяц. И по иронии судьбы, некоторые крупные брокеры - ОТМЕНЯЮТ у себя плату за депозитарий.

Такие действия Открытие очень сильно били по будущим результатам моих инвестиций (как депозитарная комиссия влияет на прибыль). И было решение перейти к более выгодному брокеру.

Им стал ВТБ, который практически сразу после Открытия отменил депозитарку (до этого было 150 рублей в месяц).

Пришлось продавать все активы в Открытии и выкупить их обратно через ВТБ (как вариант была возможность сделать перенос от брокера к брокеру без продажи, но это выходило сильно дороже).

Кстати, буквально на днях (декабрь 2020) брокер Открытие "одумался" и ввел новые тарифы. К слову сказать - одни из самых выгодных на рынке. Об этом писал здесь.

Изменения в портфеле

Портфель за все время понес определенные пертурбации (вольные и невольные).

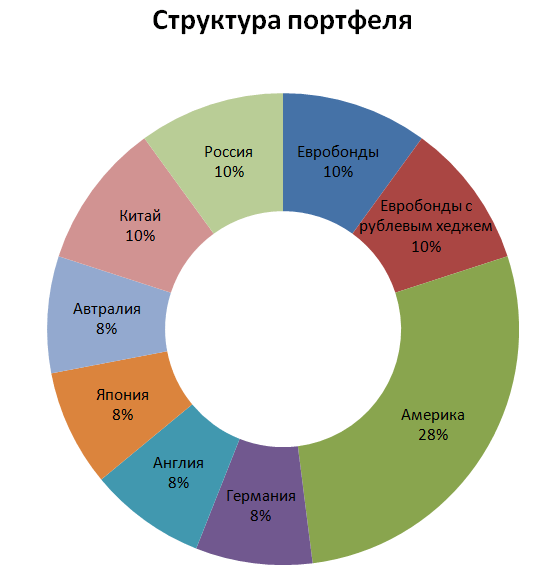

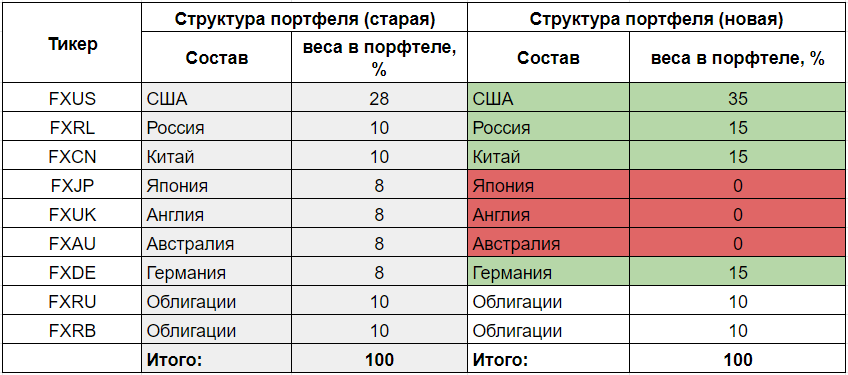

Изначально портфель имел следующий вид (подробно как составить портфель было написано в 9-м выпуске):

Я старался выбирать оптимальные биржевые фонды (по качеству управления и комиссиям). На тот момент - это были фонды провайдера Finex.

Спустя чуть больше года с момента старта (в начала 2020 года), Finex объявил о ликвидации 3 своих фондов: Англии, Японии и Австралии. Пришлось продавать эти ETF, попутно попадая на налоги на прибыль (которые в идеале хотелось бы избежать).

Ликвидация фондов автоматически требовала изменения структуры портфеля.

Как альтернативу закрытым фондам, Finex выпустил типа "глобальные фонды акций на весь мир" (FXWO и FXRW). Правда с комиссией в полтора раза выше. Да и к составу были вопросы.

Другие альтернативы (фонды конкурентов) как-то были не очень на тот момент: либо очень дорогие по комиссиям, либо с ужасным управлением.

В итоге было решено высвободившиеся доли от ликвидированных фондов "размыть" по текущим фондам акций. Увеличив долю оставшихся фондов - России, Китая, США и Германии.

Следующее изменение - отказ от покупки фонда на Российский рынок акций (ETF FXRL). И замена его на фонд от ВТБ с аналогичной стратегией (на индекс Мосбиржи) - БПИФ VTBX.

Причина: польстился на потенциальную выгоду за счет более низкой комиссии за управление и наличие налоговых льгот у фонда VTBX. Суммарно выгода составляет около 0,8% в год. Для пассивного долгосрочного инвестора это имеет очень большое значение (мое обоснование в этой статье).

Третье изменение - решил отказаться от фонда Еврооблигаций с рублевым хэджем - FXRB. И снизить общую долю облигаций с 20 до 10%. Причины исключения FXRB озвучил здесь.

Пока никаких действий по продаже фондов (FXRL и FXRB) не предпринимал. Дабы не попадать на налоги. Нужно будет все точно просчитать и взвесить (оптимизировать налогообложение). Они будут пока находится в портфеле (но покупок по ним больше не будет).

Общий результат инвестиций

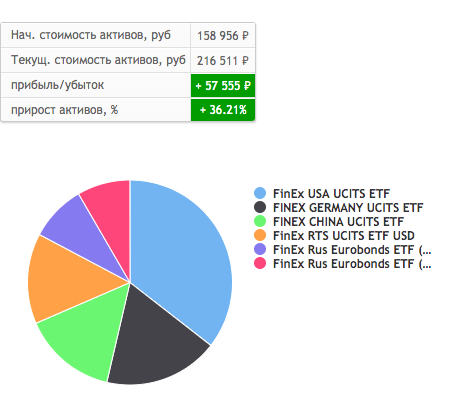

С момента первого старта (первой покупки) прошло 2 года и 2 месяца. Суммарная стоимость портфеля выросла до 216,5 тысячи рублей.

На текущий момент система учета портфеля показывает, что я (вернее мои дети) в плюсе аж на 57 555 рублей (при вложенных почти 160 тысячах). Общая доходность стратегии +36.21%.

36.21% за 2 года и 2 месяца - это примерно 16% годовых!!!

По позициям картина выглядит следующим образом:

Везде двузначная доходность. Глаз радуется.)))

Среднегодовая доходность и пополнения

Прибыль +36,21% за 2 года и 2 месяца конечно неплохо, но она не совсем точно отражает реальную доходность.

Во-первых, никак не учитываются прошлые продажи ликвидационных фондов FInex. Я продал их с прибылью, купил на вырученные деньги другие фонды. И как бы пошел отчет с нуля (без учета ранее полученной прибыли).

Во-вторых, правильнее результат перевести в среднегодовую доходность с учетом ежемесячных пополнений счета. Что-то я покупал 2 года назад по 100, что-то год назад по 120, а что-то вчера по 150. И просто суммировать результаты будет неправильно.

Для этого я использую электронные таблицы: зная время и суммы пополнений, можно с помощью функции XIRR вывести среднегодовую доходность (готовый шаблон ищите здесь).

Среднегодовая доходность стратегии Миллион с нуля:

+22,6% в рублях.

+13.28% в долларах.

Лично по мне - очень даже неплохой результат. За полностью ленивую стратегию инвестирования (внести раз в месяц деньги и купить пару-тройку ETF) - получать двузначную доходность. Да еще и в долларах.

Мои ошибки

На этом можно было бы и закончить, но материал должен нести какой-нибудь полезный смысл. Ок.

Что я сделал неправильно за эти 2 года?

Ошибка №1. Перенос активов от брокера к брокеру (Открытие -> ВТБ).

Я понес тройные расходы.

- Двойная комиссия за операции - продал у одного брокера выкупил у другого.

- Попал на депозитарную комиссию.

- Продал с прибылью - заплатил налоги.

Потери в абсолютных числах не очень большие. Но они мне снизили статистику доходности на пару-тройку процентов точно.

Как я сделал бы сейчас? Оставил бы (заморозил) активы у старого брокера. А следующие покупки совершал бы уже у нового, более дешевого брокера. В этом случае я бы не потратил ни копейки лишних денег.

Ошибка №2. Нерегулярные пополнения счета.

Что может быть сложного в том, чтобы раз в месяц пополнить брокерский счет на определенную сумму и купить активов? Задаю себе этот вопрос и ответ найти не могу.

К чему я все это? За 2 года с копейками с момента старта я пополнил счет всего 12 раз. В этом году вообще только 4 раза. Хотя по планам должно быть минимум раза в 2 больше. Непорядок, нужно будет исправляться.

Какая из-за этого проблема? Чисто психологическая. По сумме пополнений я иду по плану. Докидываю сразу денег за несколько пропущенных месяцев. Но ... почему-то так выходит, что когда я пополняю счет, часто приходится покупать на максимумах. Редко пополняя счет - я упускаю большинство локальным просадок, когда можно было бы купить активы с небольшим дисконтом.

И хотя в долгосроке это практически никак не отразится на будущих результатах, иногда гложет чувство упущенной выгоды.

Ошибка №3. Маркет-тайминг.

Частично пересекается с предыдущим пунктом.

Маркет-тайминг (кто забыл) - это попытки выбрать (угадать) правильное время входа в рынок. Как это влияет на результаты описано здесь.

Каюсь, есть грешок. Немного заболел таймингом именно в этом году на фоне событий последних месяцев: пандемии, огромной коррекции на фондовом рынке в марте и неопределенности в будущем.

По мере резкого восстановления рынков становилось боязно набирать позиции на пиках. Думал (я же самый умный), что рынок слишком перекуплен и скоро должен опять скорректироваться. Ведь как таковых предпосылок для сильного роста не было.

А рынок (и биржевые фонды) росли и росли в это время. Устанавливая рекорды за рекордом.

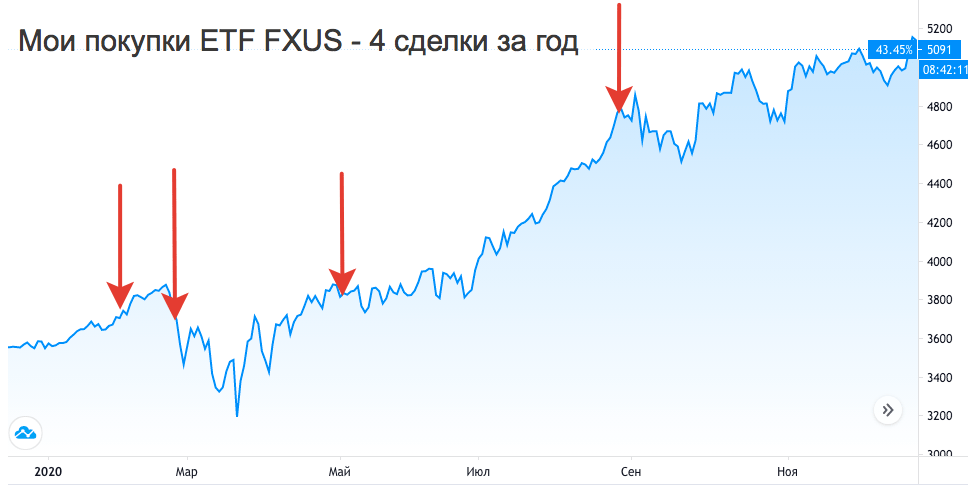

Как пример моей неэффективности, посмотрите по каким ценам я покупал ETF FXUS (американские акции) в 2020 году. Причем только первые две сделки были по плану. В остальном - я чего-то выжидал.

Лечение. Покупать активы регулярно по любой цене. Независимо от того, считаю я цены слишком высокими или низкими (с моими скромными знаниями правильно определить справедливую стоимость все равно не получится). И остается только расслабиться и получать удовольствие ... постоянно покупать ETF. Как собственно я и делал до 2020 года.

Удачных инвестиций!

Здравствуйте!

Поделетесь текущим распределением активов?

Как раскидали 10 освободившихся процентов на акции?

Пока не думал. Скорее всего по 2-3% на каждую ETF добавлю ))))

Большое Вам спасибо за очень внятные статьи. Не могли бы Вы прикрутить RSS — чтобы можно было узнавать о выходе новых статей через RSS-ридеры. Буду Вам очень признателен!

1. Максим, Вы написали, что заменили Финекс фонд российских акций на ВТБ, но в составе портфеля на декабрь его не видно.

2. В рубрике Инвестируем в Америку Вы планировали отказаться от ETF и купить акции из Доу Джонса. По составу портфеля, получается, Вы пока это не сделали? Когда планируете?

1. пока счет не пополнял и покупок не было по Миллиону. Уже после НГ буду это делать.

2. По Америке я планировал отказаться от ETF из своего основного (непубличного) портфеля. Буду переходить постепенно — дабы использовать ЛДВ при продаже ETF. Акции ДОУ покупаю пока на свободные деньги.

У Миллиона с нуля (по крайней мере лично у меня) не тот бюджет — там денег точно не хватит на воплощение стратегии DOW (о переходе можно будет думать только при накоплении хотя бы 1 млн.).

Какой брокер позволяет покупать акции из стратегии Dow? У меня сбер, ничего из списка не ищется. Или это только у зарубежных доступно?

Я покупаю акции на бирже Санкт-Петербурга — через Тинькофф.

Вроде бы только у Сбера нет туда доступа — только акции с Мосбиржи. Но в последнее время на Мосбирже появилось (и появляются) много американских акций.

Я посмотрел у себя в приложении СБЕРА — большинство (если уже не все) из индекса DOW доступны для покупка (в рублях) через СБЕР. Там даже вкладка есть «Акции США»

Вот доступные на Сбере:

Cisco

Intel

Coca-Cola

Chevron

IBM

Apple

P&G

NIKE

Walmart

J&J

Disney

CAT

VISA

McDonald’s

Microsoft

Boeing

Salesforce

Спасибо! Получается уже 2/3 ДОУ почти есть. Думаю скоро и остальные добавят (все таки это голубые фишки).

Спасибо. А то я ткнул пару верхних плюс выборочно, ничего не ищется )). Сейчас проверил подряд, 17 есть, чуть больше половины

Спасибо за статью. Слежу с интересом за вашей рубрикой.

Прекрасный образец для подражания! Вы большой молодец, делитесь качественными знаниями и опытом. Слежу за рубрикой с самого начала, сам инвестирую подобным образом, поэтому могу подтвердить: все примерно так и обстоит, как Вы пишете.

Насчет психологии, склонности к таймингу — это и у меня серьезная болячка. Вот и сейчас выжидаю конца «ралли», надеясь, что нужная мне бумага хоть немного скорректируется, поскольку текущая цена кажется откровенно конской. Тут еще и память оказывает услугу (не могу понять, добрую или нет): помню, какие цены были в сравнительно недалеком прошлом, поэтому жаба давит покупать прямо сейчас.

Из фондов у меня только FXWO, его поведение и темпы роста устраивают вполне, а вот FXRW вел себя далеко не так задорно, потому и продал, равно как и ОФЗ-ПК (купон снижается вслед за ключевой ставкой, да еще и налоги с нового года по ним будут). В общем, благодушно сижу 95% в акциях, 5% в кэше, и не нервничаю, во многом благодаря тому, что Вы предупредили, что меня ждет что-то подобное. В портфеле не только надежные эмитенты, но и малая доля «лотерейных билетов» (практически, мусорных акций).

Вопрос у меня (чуток туманно представляю себе): есть ли какой-то критерий, позволяющий принять решение о времени закрытия такого проекта, как «миллион с нуля», иными словами, когда Вы планируете продавать фонды? Ведь накопление денег — не самоцель? Вот с «дивитикерами» все просто: они не только сами растут, да еще и дивиденды приносят. А фонды просто растут, и не продав, нельзя воспользоваться плодами своих усилий.

Главное критерий закрытия — достижение цели.

Например в Миллионе — когда мои дети станут взрослыми, потратить накопленное — на обучение или (и) покупку недвижимости. Возможно цель может к тому времени поменяться, но примерный ориентир по срокам есть. А что получиться по деньгах — это уже как пойдет. Отсутствие дивов здесь как раз плюс. Освобождает от самостоятельного реинвестирования.

В моем личном (непубличном) портфеле — основная цель — сформировать пенсионный капитал. Главный фактор достижения (этакий план минимум) — накопление определенной суммы. При ее достижении можно будет уже думать, что делать дальше: уйти на покой, продолжать работать — увеличивая капитал дальше или использовать нечто среднее: поменьше работать (возможно сменить род деятельности на тот который по душе, даже в ущерб зп) + что-то тратить с капитала по минимуму.

И вот такой парадокс я наблюдаю: когда-то давным-давно я думал, что как только я буду обладателем определенного капитала, сразу все брошу и буду жить в свое удовольствие. Но чем ближе к цели, тем меньше у меня желания становиться бездельником (жить на пассивный доход). Мне кажется через пару-тройку месяцев умрешь со скуки и постепенно начнешь деградировать. Поэтому я больше склоняюсь к третьему варианту: найти себе род занятий по душе и немного тратить прибыль с капитала (но не всю).

Пока у меня идет процесс накопления капитала — не особо важно как происходит его рост: за счет увеличения стоимости фондов или выплаты дивов. Все равно все дивы будут реинвестированы обратно.

А вот дальше буду смотреть по обстоятельствам. Как вариант скинуть все фонды и купить див. акций. И жить чисто на дивиденды. Возможно к тому времени у нас на рынке появятся фонды с выплатой дивов на руки. Было бы вообще шикарно.

Уже 2 года пролетело! Уже 61я статья! Каждую жду с нетерпением)))) с наступающим новым годом! Пусть он принесёт Вам 2х значных доходностей и хорошего настроения!

Спасибо! И вам того же! )))

Благодарен Вами за развернутый ответ. Вы подметили интересную деталь: достижение поставленной цели скорее вдохновит на постановку новой цели, а не побудит успокоиться и почивать на лаврах. Много думал об этом, и также склоняюсь к озвученному Вами выводу. «Уйти на покой» — деструктивно и тоскливо. «Продолжать вкалывать» — смотрю на пенсионеров советской закалки, как трудно им после выхода на пенсию привыкнуть к тому, что не надо больше работать. Ну и случай был: уважаемый мною коллега после отпуска с последующим выходом на пенсию, сразу по окончанию отпуска скончался. То есть, работы ушел вперед ногами… Всю жизнь пахал, как конь, трем дочерям по дому построить помог. Зятья ему машину новую купили — не успел поездить (а катался при жизни на разваленных «Жигулях»). Очень большое впечатление на меня произвел этот эпизод.

Так что действительно, рациональнее будет не бросать активную деятельность, а перераспределить приоритеты. Больше внимания уделять саморазвитию, увлечениям, детям-внукам, собственному здоровью. Как царь Диоклетиан оставил правление империей и ушел выращивать капусту. Не так глупо, как может показаться; где-то я читал, один мудрец высказался в том духе, что высшее удовлетворение можно получить, занимаясь 2 вещами: литературным творчеством и опытами в сельском хозяйстве. И таки да (прошу отнестись терпимо, и не рассматривать это, как желание развязать глупую полемику), православный взгляд предполагает, что не меньшее удовлетворение приносит служение ближнему. Не просто деньгами, а личным участием.

Согласен на 98%.

Замечаю за собой тягу помогать людям, которая с годами увеличивается (немного, но тренд явно прослеживается). Пока больше материально.

У меня бабушка с дедушкой покинули мир через год и два после выхода на пенсию!

Помню в какой-то книжке (на тему долголетия) читал, что чем дольше полезнее человек для общества, тем дольше он живет (в том числе и плане здоровья). В категория долгожителей попадали преподаватели (не ушедшие на пенсию), бабушки и дедушки — которые постоянно возятся с внуками-правнуками. Главная мысль — пока тебе есть чем поделиться с окружающими, передать свои опыт, знания, возможно помочь вырастить внуков (вариантов может быть масса) — природа не дает дряхлеть (и умирать) организму.

Я много размышлял, чем бы я хотел заниматься когда достигну цели (фин. независимость или ранняя пенсия кому как удобно) — саморазвитие, хобби, спорт, отдых, семья. «Вот будет у меня N-я сумма — вот тогда то я и ….. короче будет у меня практически идеальная жизнь».

Большинство идей в принципе не требуют от меня каких-либо денег (или совсем немного). И возникает вопрос — а что мне сейчас мешает этим заниматься? В принципе ничего — кроме наверное нехватки времени. Но и то — это в большинстве случаев отговорки. Всегда можно выделить время — уменьшив долю ТВ/инета и прочих похитителей времени.)))

И я понемногу начинаю симулировать свою «идеальную жизнь на пенсии» уже сейчас. Зачем мечтать (и главное ждать) когда наступит светлое будущее?

Добавить нечего, остается только поздравить Вас (и всех добрых людей, читающих статьи сайта) с Новым годом, и пожелать всем здоровья, счастья, достижения целей и «сбычи мечт»! ))

Отличная статья и отличная рубрика! Читаю её почти с самого начала, и она вдохновила меня на инвестиции! Сделал почти такие же пропорции, но начал на 5 месяцев позже — 20 процентов среднегодовой доходности! Дико доволен результатом, ведь опыта не было от слова совсем!))

Спасибо за Ваш труд и особенно за то, что боитесь признавать свои ошибки! Истина дороже!))

Успехов Вам! Пишите чаще, всегда жду новых статей!

Не боитесь, конечно же!))))

Спасибо!

С наступающим !!! Нашёл ваш блог около 1,5 лет назад сначала все изучал , потом созрел и кинул первую тысячу попробовать — купил акции детского мира для дивов — далее сильно нервничал каждый день проверял котировки — понял , что акции и быстрая прибыль не мое и так работа нервная . Потихоньку начал собирать портфель по вашей аналогии , но каяюсь иногда беру акции на дивы , сейчас лежит Сбербанк хорошо угадал с ним дал почти 30% , но сейчас более спокойно инвестирую , основное тело лежит по вашей стратегии и оставил 15% на такие шалости . Огромное спасибо за ваш труд!!! Без вашего труда боюсь я так и сидел бы без инвертирования, здоровья и благополучием вам и вашей семье . P.s. Те кто ещё сомневаются и так же , как я, год назад, просто читают данный блог , не бойтесь начните с малого , первые деньги были 800₽ для пробы сейчас живых денег у меня не много вложил наверно около 12500 за год , итог получилось ± 33% + немножко дивов получил , своим результатом очень доволен жаль не получается кинуть больше пандемия меняет планы . Всем удачных инвертирований и добра .

Спасибо, Сергей!

С праздником!

Уровень инфляции в России с октября 2018 по декабрь 2020 составил 9,04%. Поэтому от 22,6% отнимаем еще 9,04% и получаем 13,02% ваша доходность за 2 года. Что впрочем тоже не так плохо.

Добрый день! Поздравляю с наступившим Новым Годом!

Максим, а как Вы относитесь к утверждению некоторых апологетов (не буду называть конкретную фамилию) пассивного портфельного инвестирования о том, что выгоднее проводить ребалансировку портфеля раз в год, а до этого откладывать деньги например на депозите? Есть даже картинка влияния периода/частоты ребалансировки на риск и доходность портфеля, но к сожалению не могу её сюда сбросить

Спасибо! И вас с тем же! )))

Почему бы и нет! У всех разные стратегии. В основе которых лежат какие-то исторические данные. Которые показывали отличные (хорошие) результаты в прошлом. И есть надежда, что так будет продолжаться и в будущем. Но не факт …. )))

Каждый человек выбирает стратегию под себя / свой риск-профиль. Мне комфортнее сразу вкидывать деньги в рынок и не ждать целый год (на эту тему тоже кстати есть исследования, доказывающее, что ожидание в кэше негативно повлияет на результаты).

Здравствуйте.

Я тоже два года назад начал инвестировать в фондовый рынок. Стартовый капитал был чуть больше 200К. На данный момент на моих счетах около 850К.

Моя цель на данный момент суметь накопить к общему капиталу 500К за год, в сумме получится 1,5М.

Если интересно, то вот моя доска в Trello https://trello.com/b/fINqsNAl

Я тоже совершил ошибку и немного запустил регулярное пополнение брокерского счета.

Максим, с наступившим НГ вас и вашу семью! Огромнейшее спасибо за ваш труд и этот сайт! Это просто чудо, следую за вами уже 1.3 года и результаты радуют! Сайт читаю уже 2 года. За Dow вообще респект дикий: теперь не надо кучу времени тратить на миллионы непонятных акций, распаковки-запаковки , фундаменталы и другие анализы и тд. а вот она тебе готовая «суперстратегия» — покупай баксы (или доставай из матраса) и на них регулярно наливай этот индекс. Так вы тысячи «инфоцыган» без работы оставили, ктр. курсы «по обогащению» в сети продают . Расцениваю ваш труд как некую благотворительность, просвещение масс, ну а это благое дело вам должно обеспечить доход по законам вселенной. Человеку не получится только всю жизнь забирать, потреблять, надо научиться и отдавать, (местами терять) и получать от этого радость и удовольствие. В Штатах Хедж-фонды и иные богатеи обязаны регулярно платить на благотворительность (посмотрите сериал «Миллиарды») . Продолжайте ваши труды и не останавливайтесь! Всем профита и новых инвестидей в этом году!

Спасибо Владимир П. !!! И Вас с наступивщим НГ!!!

Спасибо за статью. А что мешает часть держать в акциях?

Максим, Вы неверно хотите на Ютуб свой канал открыть. Совершать покупки в прямом эфире и иногда делать аналитику рынка. Уверен много людей на канал подпишутся и видеть реальный портфель человека будет намного приятнее чем читать статьи.

Подумаю над предложением 🙂

Максим, чем вы руководствовались определяя процент того или иного фонда в структуре вашего портфеля? Вы, кажется, не рассуждали в предыдущих статьях данного проекта на эту тему.

Первоначальная структура (как и почему) была описана здесь — https://vse-dengy.ru/million-s-nulya/sostavlyaem-strukturu-portfelya.html

Потом она правда немного эволюционировала по причине закрытия некоторых фондов и открытия новых.